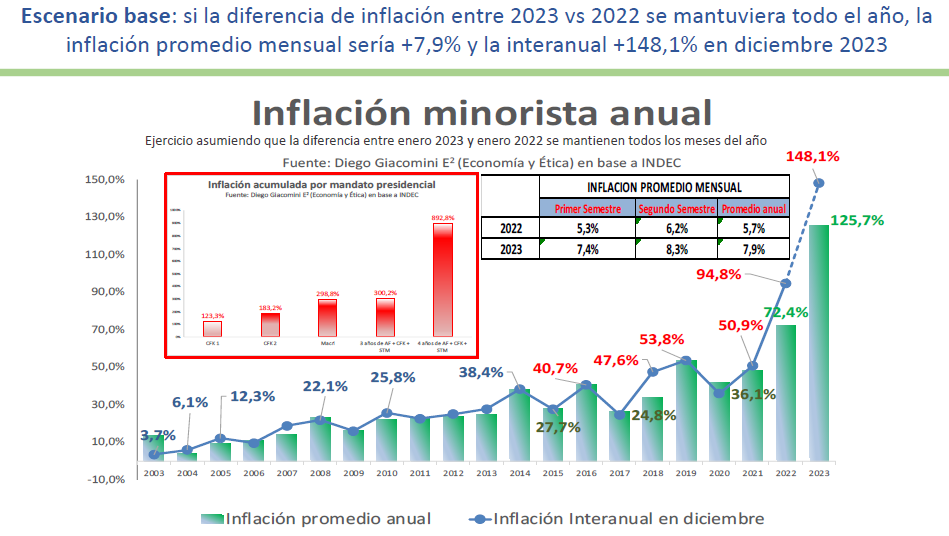

El contexto electoral llevaría a la inflación a un nivel de por lo menos 148% a fines de 2023, ante un escenario con tres fuerzas políticas con aspiraciones de triunfo que, por sus propuestas, «avizoran que lo peor ni empezó», aseguró el director de la consultora Economía & Ética (E^2), Diego Giacomini.

«La inflación promedio mensual del primer trimestre de 2023 ascendió a 6,9%, lo cual es un 34,3% superior a la inflación promedio mensual de los primeros tres meses de 2022, cuando había trepado a 5,1% promedio mensual», describió el economista, quien señaló al respecto que «la inflación interanual subió 9,5 puntos porcentuales en tan sólo 3 meses», al pasar del 94,8% en diciembre a 104,3% en marzo.

En términos anualizados, el aumento trimestral de 9,5 puntos porcentuales es de 43,8 puntos, lo que implicaría que «se pasaría de una inflación interanual de 94,8% en diciembre de 2022 a una de 138,5% en diciembre de 2023», agregó.

Pero Giacomini, sostuvo que «nadie en su sano juicio debería pensar que esta dinámica puede reducirse o seguir estable», en tanto «los procesos inflacionarios tienden a tener tendencia exponencial cuando no hay plan de estabilización, más aún si en el medio hay un ciclo electoral como el que se viene en Argentina en el cual habrá tres candidatos que avizoran que lo peor ni empezó».

En ese sentido, sin mencionarlos, presentó un escenario con tres opciones: «el primero está gobernando y no para de hacer desastres; el segundo es la principal oposición, pero cuando gobernó también hizo desastres y duplicó la inflación, trayéndonos nuevamente a los impresentables que gobiernan hoy en día y, finalmente, un nuevo y tercer candidato con cada vez más chances y que promete dolarizar a toda costa, lo cual, de tener cada vez más chances, se terminaría muy probablemente materializando en una corrida contra el peso con alta probabilidad de ocurrencia».

«En este contexto, se entiende que la inflación punta de diciembre 2023 estaría condenada a ser mayor al 138,5%», alertó, para plantear «un escenario base, benévolo y nada tremendista, en el cual la inflación se dirige hacia un valor de 148% interanual a fin de año, lo que significa una inflación promedio mensual de 7,9% en 2023».

Fuera de ese escenario «benévolo», Giacomini consideró otro en el que «lo más probable es que entre los últimos tres meses de 2023 y los primeros seis meses de 2024 la inflación interanual sea significativamente más elevada que aquel 148% del primer escenario», en la medida que «el ciclo electoral empeore el escenario monetario».

Al respecto, indicó que «el nivel de actividad seguirá derrapando fuertemente en lo que resta del año, con lo cual la recaudación perderá más volumen y consecuentemente el déficit fiscal 2023 crecerá en forma importante en relación con 2022», razón por la que «en este 2023 se emite y seguirá emitiendo mucho más» que el año pasado.

«Al mismo tiempo, la demanda de dinero disminuye día a día, tanto por la caída de la actividad como por la precaución que suele haber el ciclos electorales.

Pero hay un tercer motivo, ya que «los candidatos de las tres agrupaciones políticas generan expectativas que pueden conducir a una corrida contra el peso y los depósitos, lo cual implicaría emitir las LELIQs y Pases alimentando un escenario más traumático que el escenario base del 148% de inflación».

Ese escenario traumático «se podría disparar si en las PASO se diera forma a un escenario en el cual los candidatos de los tres principales partidos no se sacarán amplias diferencias y todos se ubicarán cercanos al 30% de los votos» con la probabilidad de que en 2024 «ninguno de los tres partidos tendrían senadores y diputados suficientes para hacer reformas estructurales sin que haya permanentes conflictos».

«En este marco político, la macroeconomía podría disparar un proceso de corrida para gatillar un ajuste de mercado. Es más, si Javier Milei tuviere chances de ganar, su proyecto de dolarización debería disparar una dolarización espontánea de mercado que se materializaría con corrida contra el peso, suba de MEP, incremento de CCL y dólar BLUE y aceleración fuerte de (primero) inflación mayorista y (luego) inflación minorista», pronosticó.

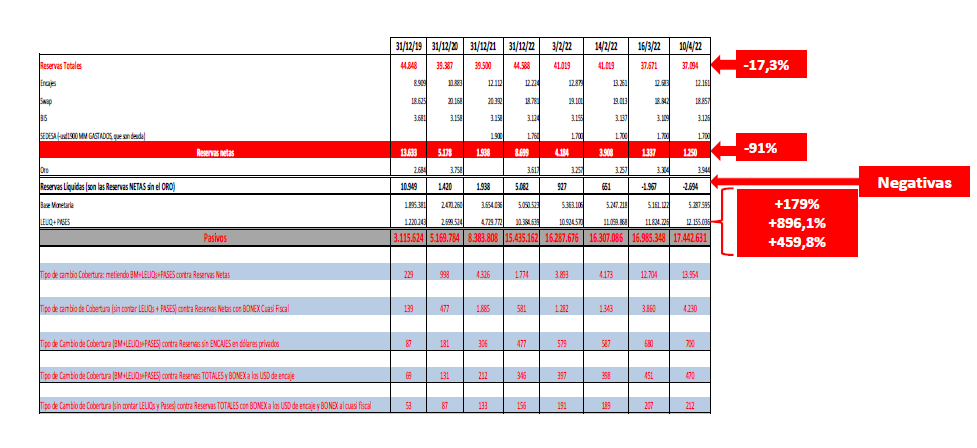

Giacomini completó su informe con un análisis del balance del Banco Central desde la asunción de Alberto Fernández a la Presidencia: «las reservas totales caen 17%; reservas netas caen 91% y reservas líquidas negativas, mientras que las LELIQs y Pases suben 896% y los pasivos monetarios crecen 460%».

«Por ahora los depósitos no caen y no hay corrida contra el peso, pero en los últimos 4 meses los depósitos privados totales en términos reales registran una suave tendencia bajista porque los depósitos a la vista caen, pero los depósitos a plazo se mantienen. Sin embargo, en los últimos tres meses la tasa de crecimiento en términos reales de los depósitos a plazo fijo privado es 0,2% promedio mensual, pero los totales caen 0,4% porque el tramo a la vista se reduce 3,2% mensual», advirtió.

Con ese balance, concluyó «sería lógico apostar por una aceleración de las expectativas de inflación y devaluación, una salida de depósitos en pesos y una peor auto profecía cumplida que la subyacente en el ejercicio del 148% de inflación».