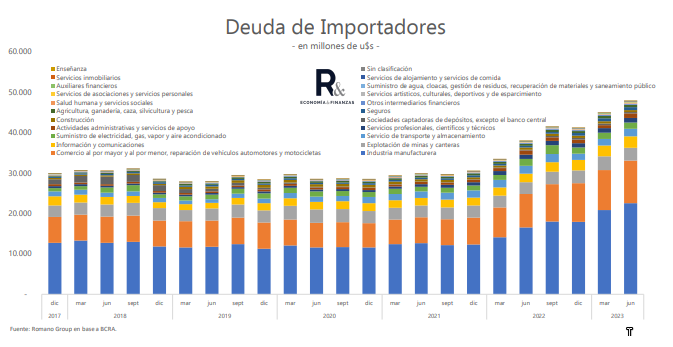

Buenos Aires, (ANP) – Según los datos del Banco Central la deuda con importadores asciende a u$s54.000 millones, compuesto por u$s43.000 millones por parte de importadores de bienes y u$s11.000 millones de servicios, destaca en un informe la sociedad de bolsa Romano Group.

El informe señala que «el stock que más ha crecido en este último tiempo es el de bienes, con un aumento del 96% versus diciembre de 2021 y 30% servicios».

«Además, la balanza comercial y de pagos indica que esta tendencia sigue en pie, con un aumento en solo septiembre de

u$s2.500 millones para bienes, el segundo mayor incremento mensual en la gestión de Alberto Fernández«, señala el reporte.

Romano Group indica que «el promedio para la deuda de bienes, desde diciembre desde 2007 hasta diciembre de 2021 fue de u$s21.800 millones». «Es decir, el stock actual es de un 100% adicional. Con mayor cepo a partir de la A7532 , la deuda creció asombrosamente», señala el estudio.

¿Cuál es el plazo de esta deuda?

«El 66% de la deuda de privados se concentra en capital que ya es exigible, sin vencimiento pactado, o bien con vencimiento hasta 3 meses», dice el estudio.

Dos tercios de la deuda es con vencimiento en el corto plazo (asumimos que aquello que no posee vencimiento, es con exigibilidad de corto).

No obstante, aunque prima cierta urgencia por resolver ese frente a fin de mantener el flujo de importaciones y evitar que se detenga la economía, más del 90% de la misma sería manejable porque es entre empresas locales y sus casas matrices en el exterior.

Las casas matrices

El dato lo aportó Martín Polo, estratega en jJfe de Cohen Argentina. “Los grandes perjudicadas son las propias matrices que no pueden cobrar a sus filiales”, señaló Polo en una charla con inversores. “Este incremento que está teniendo la deuda comercial está presionando sobre la transición”, explicó.

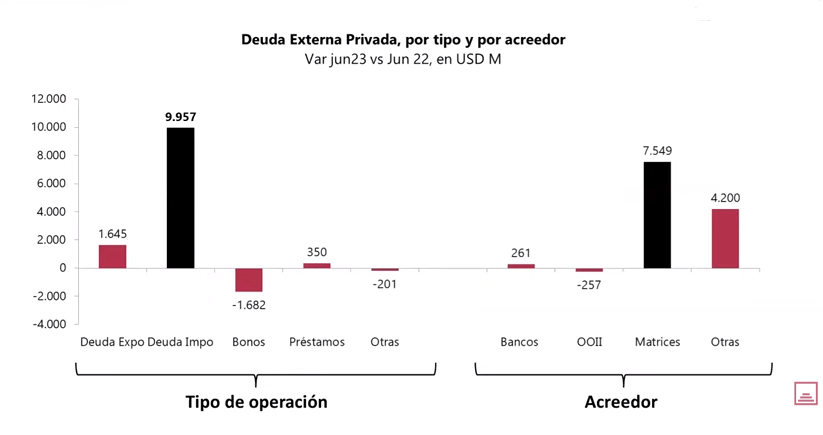

De acuerdo con estimaciones de la sociedad de bolsa, hasta junio de este año la deuda impaga por importaciones sumaba u$s9,957 millones, pero de ellos, u$s7.549 millones era con matrices. Polo sostiene que al ser una deuda entre empresas vinculadas “eso da un poco de oxígeno” para resolver el problema.

“La parte favorable, por así decirlo, es que este aumento podría dar un poco más de tiempo, en tanto que con los proveedores es otro tipo de relación, de modo que el reloj comienza a correr más rápido”, precisó Polo

¿Cuáles son los principales sectores deudores?

La industria manufacturera lidera el primer puesto como deudora, con el 47% (u$s 22.500 millones) del stock total,

seguida por el sector de comercio y automotor con un 22% (u$s 10.500 millones). Entre ambos representan el 70% del stock

total, lo que reduce drásticamente los actores involucrados