La cotización del dólar paralelo, informal o «blue» tuvo un salto nominal significativo en las últimas dos semanas, en coincidencia con el lanzamiento del paquete fiscal y cambiario y, posteriormente, las nuevas restricciones impuestas por la Comisión Nacional de Valores, pero aún se encuentra muy por debajo de los mayores picos que registró a lo largo de la Presidencia del Alberto Fernández.

Así lo advirtió la consultora Invecq en su último informe semanal, en el que advirtió que «no hay que perderse en la creciente nominalidad argentina» y que «sin menospreciar la suba de los últimos días, las cotizaciones actuales están lejos de los picos alcanzados durante las crisis cambiarias de esta misma gestión.

En ese sentido, una comparación de la actual cotización del blue con la de otros momentos de la Administración Fernández deja en claro que, en términos reales, tendría que aumentar 8,8% para alcanzar el nivel de abril de este año, 20,5% para igualar el de julio de 2022 y 51,5% para ponerse a la par del récord de octubre de 2020.

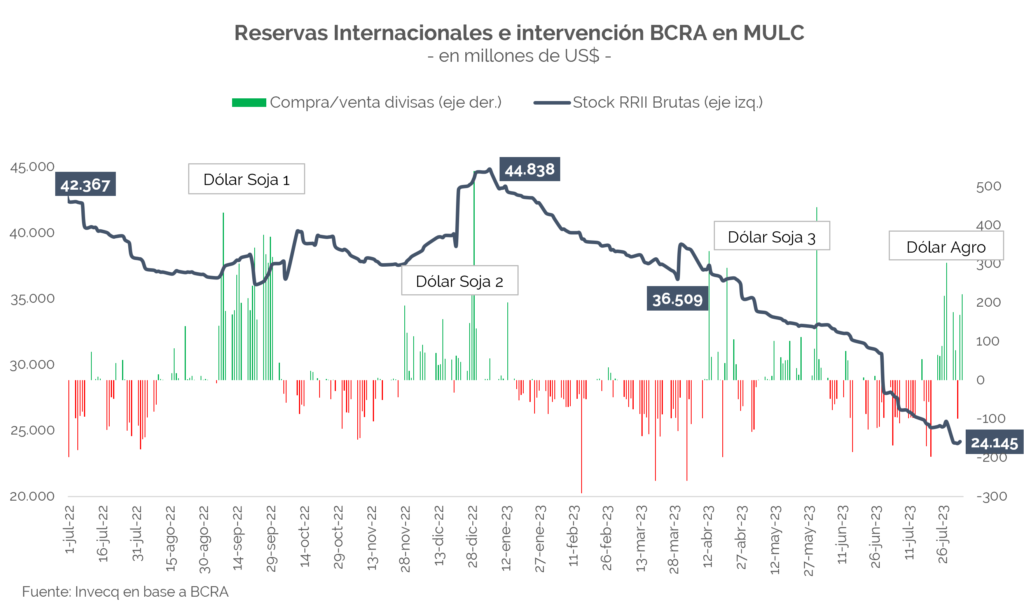

«El Gobierno hará todo lo posible para evitar un salto discreto del tipo de cambio oficial», sostuvo la consultora presidida por Esteban Domecq, que a su vez puso en evidencia la cada vez más endeble capacidad de maniobra para lograrlo: las reservas «ya alcanzan mínimos históricos» y en el caso de las brutas «rozan los US$ 24.000 millones, nivel que no se veía desde 2006, mientras que las netas se acercan a los US$ 10.000 millones negativos».

En ese marco, Invecq puso de relieve que esa sangría de reservas «se da en un contexto en el que el Gobierno volvió a lanzar -a fines de julio- un tipo de cambio diferencial para varios productos del agro.

Esa constante recurrencia al dólar diferencial (soja, agro y ahora maíz) «si bien permitió revertir la racha vendedora del BCRA en el MULC, no se tradujo en una recomposición de las arcas del Central» y repitió un ciclo desde septiembre del año pasado, en el que a un período de compra de divisas le sigue otro de ventas, con un resultado neto a la postre desfavorable para la autoridad monetaria.

La consultora aseguró que, para evitar el temido salto devaluatorio del dólar oficial, el Gobierno «seguirá reprimiendo la demanda de divisas vía endurecimiento del cepo», aunque con un final «incierto» en cuanto al éxito de su resultado.

«Mucho depende del resultado de las PASO (una mejor elección a la esperada del oficialismo y/o de Milei podría traducirse en una mayor presión dolarizadora), y de cómo evolucione la situación cambiaria (fundamental que el board del FMI apruebe el acuerdo y se efectúe el desembolso de US$ 7.500 millones)», señaló Invecq.

Por lo pronto, indicó, el BCRA aceleró el ritmo del crawling-peg y esta semana devaluó, en promedio, a un tasa efectiva mensual del 8,5% (versus un ritmo de 6,8% hacia fines de julio).

Asimismo, advirtió que «varios factores anticipan un agosto caliente en materia de precios», en especial que una porción importante de bienes empezó a dejar la referencia del dólar oficial para tomar la de los alternativos «dadas las crecientes restricciones cambiarias».

«A esto hay que sumarle la mencionada aceleración en el ritmo del crawling-peg, y el importante repunte en el precio de la carne (el rubro “Carnes y derivados” explica casi el 9% del IPC Nacional)», remarcó.