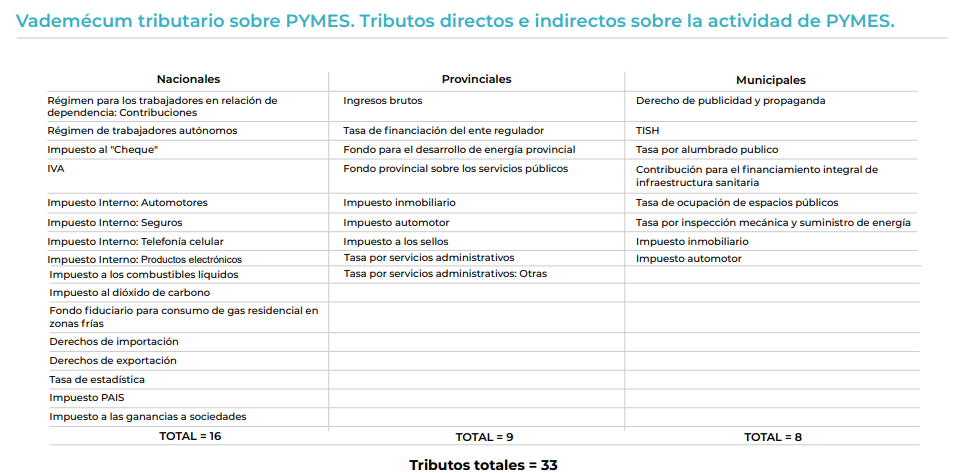

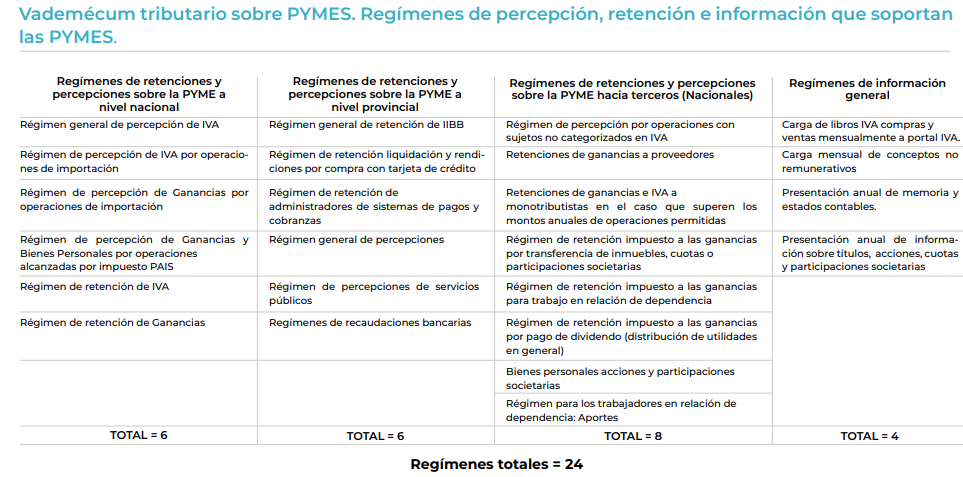

BUENOS AIRES (ANP) Una pyme argentina tiene que hacer frente cotidianamente al pago de 33 tributos nacionales, provinciales y municipales, además de estar sujeta a 24 regímenes de retención, percepción e información, según el relevamiento dado a conocer hoy por el Instituto Argentino de Análisis Fiscal (IARAF).

«El entramado tributario de una PYME tiene un alto grado de complejidad y una elevada cantidad de imposiciones tributarias», sostuvo la entidad dirigida por Nadín Argañaraz, en la presentación de un «vademécum tributario» específico par este tipo de empresa, tomando como ejemplo a una que «cuenta con un establecimiento propio y una flota de por lo menos un vehículo», además de «varios productos electrónicos para realizar sus actividades y renueva por lo menos uno de ellos una vez al año», con un proceso productivo que le demanda la utilización de insumos importados y, por último, «logra exportar una cierta cantidad de su producción».

Para ese caso, los tributos de jurisdicción nacional que gravan a las pymes son: contribuciones patronales, régimen de trabajadores autónomos, impuesto al cheque, IVA, automotores, seguros, telefonía celular, impuesto a los combustibles líquidos, impuesto al dióxido de carbono, fondo fiduciario para consumo de gas residencial en zonas frías, derechos de importación, derechos de exportación, tasa de estadística, impuesto PAIS e impuesto a las Ganancias a sociedades.

En cuanto a la órbita provincial, rigen; ingresos brutos, tasa de financiación del ente regulador, fondo para el desarrollo de energía provincial, fondo provincial sobre los servicios públicos, impuesto inmobiliario, impuesto automotor, impuesto a los sellos, tasa por servicios administrativos y otras tasas por servicios administrativos.

Por último, en la esfera municipal figuran: derecho de publicidad y propaganda, tasa de inspección, seguridad e higiene, tasa por alumbrado público, contribución para el financiamiento integral de infraestructura sanitaria, tasa de ocupación de espacios públicos, tasa por inspección mecánica y suministro de energía, impuesto inmobiliario e impuesto automotor.

Asimismo, el informe de IARAF detalla la existencia de 18 regímenes de retenciones y percepciones sobre Pymes a escala nacional (6 directos, 8 hacia terceros y 4 de información general) y otros 6 en provincias.