La implementación durante 25 días de septiembre del denominado “dólar soja” en el marco del Programa de Incremento Exportador fue largamente analizado por su impacto en la liquidación de divisas, el aumento de las reservas netas y el aumento del déficit cuasifiscal del Banco Central, además de generar reclamos de otros sectores de la economía por condiciones similares y, en paralelo, advertencias por un retraso cambiario cada vez más difícil de sostener.

Pero la reciente difusión del resultado fiscal del mes pasado mostró otra faceta del efímero dólar diferenciado para los sojeros, al menos para aquellos que analizan las planillas con mayor detenimiento.

Es el caso de la consultora Invecq, que consideró la incidencia del dólar soja en el resultado primario y llegó a una conclusión que preocupa de cara al panorama fiscal de los próximos meses, en los que no se contará (ya no se lo cuenta en octubre) con ese aliciente: concretamente, sin ese beneficio, lo que fue un superávit primario de $80.624 millones hubiera sido un déficit de casi $220.000 millones.

Invecq señala en su informe que el superávit “llama la atención dado que es el primer resultado mensual del año que no arroja un déficit y, a simple vista, podría parecer un gran logro en el ordenamiento de las cuentas públicas fuertemente deficitarias”.

“Sin embargo, cuando se comienza a profundizar el análisis la valoración es menos positiva”, indica la entidad dirigida por Esteban Domecq, ya que “en primer lugar, dado el acuerdo con el FMI es preciso descontar de los ingresos las rentas de la propiedad vinculadas a las emisiones primarias de títulos públicos” y al hacerlo, “el superávit aparente de $80.624 millones desciende a un superávit bastante más modesto: $5.284 millones”.

De todas maneras, Invecq aclara que “este no es el factor extraordinario más relevante”, dado que “el factor determinante para poder convertir un resultado deficitario en uno superavitario estuvo vinculado al dólar soja”.

En un solo mes se recaudó por derechos de exportación “más que en los tres meses previos, alcanzando un ingreso de 322.330 millones de pesos en las arcas públicas”, indicó.

“Si septiembre hubiera sido un mes normal en cuanto a recaudación en concepto de retenciones (similar al de agosto, por ejemplo), los ingresos totales habrían sido menores y el superávit primario de $5.284 millones se hubiera convertido en un rojo primario de casi 220.000 millones de pesos”, planteó.

Por tal razón, Invecq sostuvo que “así como se denominó ‘dólar soja’ al esquema que generó una gran liquidación de dólares en septiembre, podemos llamar ‘superávit soja’ al efecto asociado de este esquema sobre el balance presupuestario.

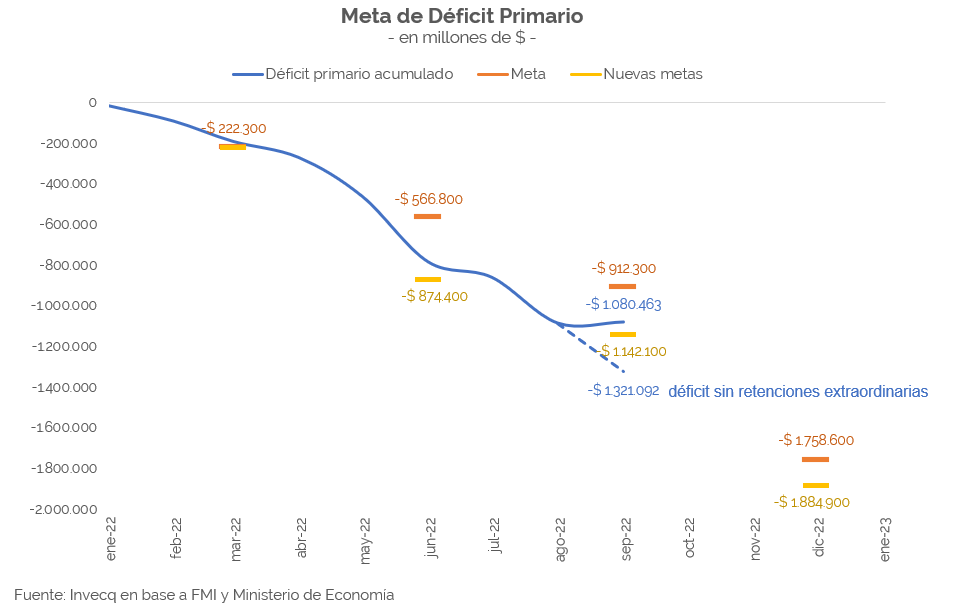

Ese recurso cambiario le permitió al gobierno cumplir con la meta fiscal acordada en la última revisión del FMI, que se fijó en $1.142.100 millones para los primeros nueve meses de 2022.

Con el dólar soja, el déficit primario fue de $1.080.463 millones, es decir se sobrecumplió el objetivo, pero sin ese beneficio cambiario hubiera sido de $1.321.092 millones y la Argentina habría quedado en falta incluso frente a una meta corregida.

Una pregunta obvia sobrevuela en los despachos oficiales y en las oficinas de consultoras e institutos de investigaciones económicas: ¿a qué recurrirá el ministro Sergio Massa para cumplir las próximas revisiones sin el aliciente del dólar soja?

La variante tecno ni siquiera se aproxima a los niveles de recaudación que significó el adelanto de las liquidaciones de la oleaginosa en septiembre. Y los números del último trimestre, además, reflejarán la ausencia de recursos que ya fueron adelantados.