Los beneficios impositivos derivados de alícuotas diferenciadas, exenciones y regímenes promocionales representarán en 2023 un “gasto tributario” equivalente al 2,49% del Producto Bruto Interno (PIB), casi 6 décimas de punto porcentual más que el déficit primario pautado para el mismo período.

La información surge del Mensaje incluido en el proyecto de ley de Presupuesto presentado la noche del jueves en la Cámara de Diputados y se ubica en línea con lo ocurrido en las últimas décadas, en la que coexisten una serie de beneficios a sectores sociales, económicos y regiones con un aumento permanente de la carga tributaria general.

“Usualmente, los beneficiarios de estos incentivos promocionales son grupos empresarios y grandes firmas”, planteó el Ministerio de Economía en el Mensaje, además de reconocer que “el peso relativo de estos beneficios, tanto en términos absolutos como en porcentaje del PIB, es un hecho que ha llamado la atención de las autoridades del Fondo Monetario Internacional (FMI)”.

La mención del organismo multilateral de crédito no parece casual, en medio de las negociaciones recientemente realizadas en Estados Unidos por la comitiva encabezada por Sergio Massa.

Si bien no es un “gasto” en sí mismo, se lo denomina de esa manera en razón que significan “ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo que se aparta del establecido con carácter general en la legislación tributaria”, admite el propio Ministerio que, en sucesivas gestiones, fue el impulsor de esas medidas.

El objeto de esa suma de “gastos tributarios” es el de “beneficiar o favorecer el desarrollo de determinadas actividades, zonas, contribuyentes o consumos” y en consecuencia, implica “una transferencia de recursos públicos implementada a través de una reducción de las obligaciones tributarias con relación a un impuesto de referencia, en lugar de un gasto directo”.

“Dicho de otro modo, la disminución del gasto tributario es una vía que permitiría robustecer los recursos del sector público y contar con mayor financiamiento para el desarrollo de las políticas públicas prioritarias”, advirtió un Ministerio ávido de recursos.

Para dejarlo lo más claro posible, Massa lo asevera con estas palabras: el proyecto de ley de Presupuesto “plantea un resultado primario deficitario –medido en base caja de -1,9% del PBI- que podría ser mejorado si el gasto tributario se revisara a la baja”.

Si a eso se le suma el peso de los subsidios a diferentes sectores económicos -no sólo al energético- la carga tributaria general podría reducirse de manera sustancial… si ese es el propósito de una administración que, en situaciones similares, optó por aumentar el gasto.

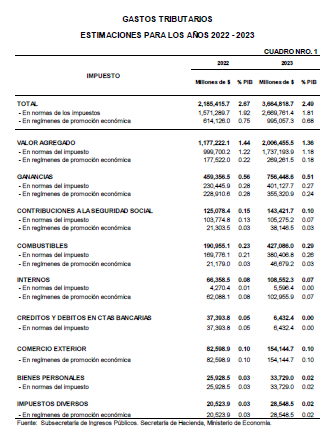

El total de Gastos tributarios para 2023 asciende a 2,49% del PIB, que se agrupa en dos componentes principales: por un lado, se encuentran los derivados de normas impositivas (1,81 % del PBI) y los derivados de Regímenes de Promoción Económica (0,68 del PBI).

En valores absolutos, lo que teóricamente el Estado dejaría de recaudar se estima en $3.664.818,7 millones.

En el detalle por impuesto, en primer lugar figura el IVA, con el 1,36% del PBI, distribuidos en 1,18 en normas del impuesto y 0,18% en regímenes de promoción económica.

El impuesto a las Ganancias, con el 0,51% del PBI, es el segundo tributo en orden de importancia por su aporte al gasto tributario total, con 0,27% en normas del propio impuesto y 0,24% en regímenes de promoción.

Es decir que tres de cada cuatro pesos del total del gasto tributario corresponden a esos dos impuestos, seguidos en orden de importancia por Contribuciones a la Seguridad Social, Combustibles e Internos.