La medida cautelar de la Corte Suprema de Justicia otorgándole a la Ciudad de Buenos Aires una alícuota de 2,95% en el régimen de Coparticipación Federal de Impuestos implicaría un esfuerzo fiscal adicional para el Estado Nacional equivalente a 0,11 punto porcentual, que en los hechos representaría pasar de una meta de déficit primario del 1,9% al 1,79%.

Así lo sostuvo hoy el Instituto Argentino de Análisis Fiscal (IARAF) en un análisis de los posibles escenarios para 2023 que dejaría el cumplimiento del fallo de la Corte.

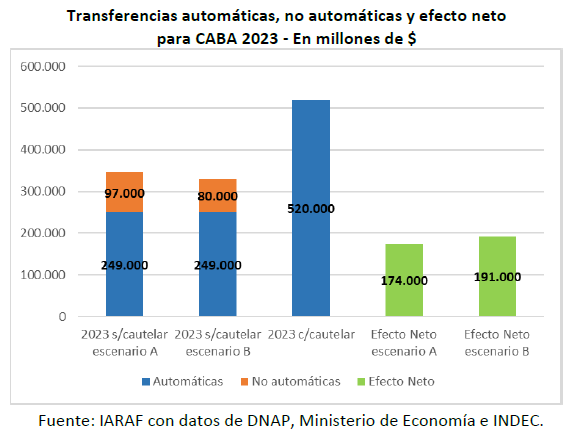

La entidad dirigida por Nadín Argañaraz indicó que, sin medida cautelar, la Ciudad de Buenos Aires recibiría el año que viene por un lado unos $249.000 millones de coparticipación automática y, por otro, unos $97.000 millones de transferencias no automáticas en un escenario optimista u $80.000 millones en uno pesimista.

«Desde el punto de vista práctico, las transferencias no automáticas son equivalentes a un coeficiente de 0,55% en el escenario A y de 0,45% en el B. Esto significa que CABA está con un coeficiente efectivo de entre 1,85% y 1,95%, según el monto de transferencias no automáticas de 2023», explicó.

Con la medida cautelar aumentaría el monto de coparticipación y se eliminaría el monto de transferencias no automáticas, por lo que CABA pasaría a recibir $520.000 millones en concepto de coparticipación y perdería lo no automático.

De esa manera, el distrito gobernado por Horacio Rodríguez Larreta recibiría $271.000 millones extras por coparticipación y dejaría de recibir transferencias no automáticas por $97.000 millones en el escenario A o por $80.000 millones en el escenario B, con un saldo neto de $174.000 millones o $191.000 millones.

«El efecto neto de la medida cautelar es de 0,118 puntos porcentuales del PIB en el escenario A y de 0,129 puntos porcentuales del PIB para el escenario B», indicó IARAF.

Asimismo, la entidad precisó que «El extra de coparticipación es de 0,184% del PIB, que, al restarle 0,066 puntos porcentuales de transferencias no automáticas, se transforma en un extra neto de 0,118% del PIB en el escenario A, y al restarle 0,054 puntos porcentuales del PIB de transferencias no automáticas nos da un extra de 0,129% del PIB para el escenario B».

«Esta medida implica un esfuerzo adicional para el Tesoro Nacional de 0,11 puntos porcentuales del PIB. Es similar a un cambio de meta fiscal desde el 1,9% del PIB al 1,79% del PIB», finalizó.