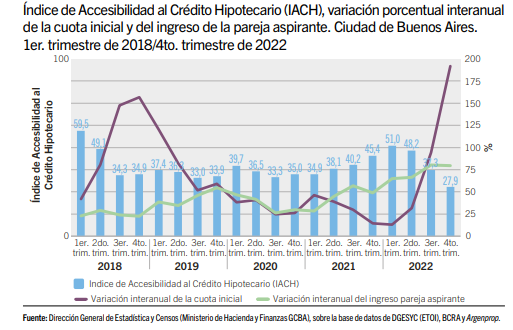

Los ingresos de una pareja de calificación alta sólo alcanzan para cubrir el 27,9% de la cuota de un crédito hipotecario para la compra de un departamento de dos ambientes en la Ciudad de Buenos Aires, por lo que debería trabajar más que el doble que hace cinco años, de acuerdo con las mediciones de la Dirección General de Estadística y Censos porteña.

De esta forma. el Índice de Accesibilidad al Crédito Hipotecario (IACH) cayó en el cuarto trimestre de 2022 a su mínimo histórico, notoriamente por debajo de períodos anteriores y menos de la mitad que el registrado en el primer trimestre de 2018, cuando los ingresos alcanzaban a cubrir el 59,5% de la cuota.

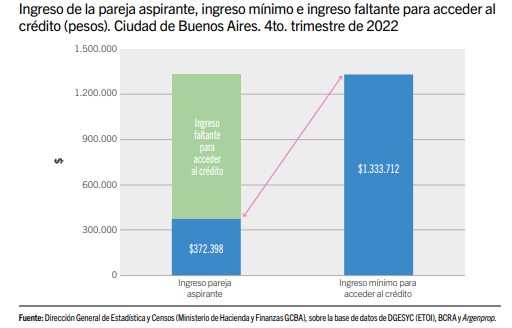

«Una pareja de calificación ocupacional alta debería más que triplicar sus ingresos para poder calificar a un préstamo para la compra de un departamento de 2 ambientes», indicó la DGEyC. Concretamente, la pareja de profesionales del ejemplo contó en el último trimestre del año pasado con ingresos por $372.398, pero el ingreso mínimo para acceder al crédito fue en ese período de $1.333.712.

La DGEyC precisó que «la cuota inicial del crédito superó al ingreso promedio (representó el 107%) y se

ubicó en el punto más alejado de la restricción general del 30% que impone el mercado crediticio» y si se lo vincula con el valor del alquiler de una vivienda similar, «el precio promedio de publicación significó menos de

la quinta parte del valor de la cuota».

Ese deterioro obedeció a que «la marcha ascendente de la cuota inicial (191,8%) superó ampliamente al incremento

del ingreso nominal (79,4%)», con una dinámica que en el primer caso «estuvo signada por una suba extraordinaria de la tasa de interés de 20,02 puntos porcentuales y un aumento muy significativo del precio en pesos de los

inmuebles (49,1%), resultante unívoco de la depreciación de la moneda local, en tanto que el valor del metro cuadrado medido en dólares cayó un 8,8%».

El organismo porteño advirtió, además, que los cálculos se realizaron «teniendo en cuenta el valor del dólar oficial», pero que si se se tuviera en cuenta «el dólar solidario o el informal, en línea con las reglamentaciones que gravan y restringen la compra de moneda extranjera, las posibilidades de acceso al crédito se reducirían al ritmo de la devaluación considerada».