Las reservas internacionales brutas retomaron su derrotero descendente luego de la finalización de la tercera etapa del Dólar Soja y cerraron el viernes con un nivel provisorio de US$ 32.484 millones. Las reservas líquidas, por su parte, no solo continúan siendo negativas sino que, además, se enfrentan al inicio formal de la campaña electoral, con las consecuencias que ello acarrea en un mercado que tiende a dolarizase en ese contexto.

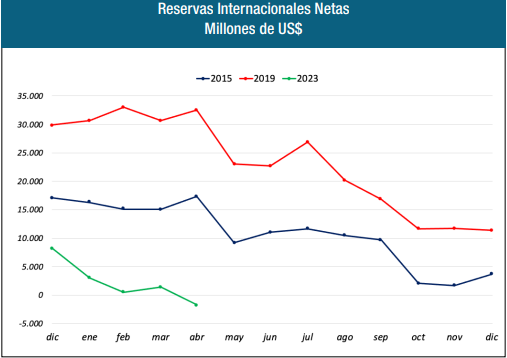

«La precariedad de la situación es evidente si se observa el comportamiento de las reservas netas en el año en que

tuvieron lugar las últimas dos elecciones presidenciales», advirtió al respecto el economista jefe de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL), Daniel Artana, quien agregó un dato que preocupa a funcionarios y analistas: «tanto en 2015 como en 2019, la pérdida de reservas se aceleró post PASO; hoy no hay

dólares disponibles para perder».

La situación actual deja otra enseñanza para cuyos antecedentes no es necesario remontarse a las dos últimas elecciones presidenciales, sino a lo sucedido inmediatamente después de las dos ediciones anteriores del Programa de Incremento Exportador. En ese sentido, Artana puntualizó que parte de lo liquidado en el capítulo sojero del Dólar Agro «fue un adelantamiento de ventas que habrían ocurrido en los próximos meses para aprovechar un tipo de cambio transitoriamente más favorable», pero que, obviamente, «esas divisas no estarán disponibles de ahora en más».

«Hay 10 largas semanas hasta llegar a las PASO sin un salto devaluatorio, que parece ser la nueva (y única) meta

del gobierno», acotó.

Artana planteó que «el gobierno paga caro el haber desaprovechado la oportunidad para acumular muchas reservas

en 2021 y 2022, cuando las exportaciones de bienes y servicios liquidadas al BCRA promediaron 90.800 millones de dólares anuales, casi 25.000 millones más que el promedio del cuatrienio 2016-2019», un monto similar a lo que el Estado perdió en el pago de subsidios a la energía, el transporte y otras actividades.

Por otra parte, el economista de FIEL puso de manifiesto que en el panorama financiero que se le presenta al ministro Sergio Massa hay «más deuda y con una composición más costosa para el sector público consolidado».

«Los títulos emitidos a tasa fija han disminuido por el equivalente a US$ 3.000 millones entre fines de 2020 y abril de 2023, mientras que aquellos que indexan por CER o por el tipo de cambio oficial aumentaron el equivalente a US$ 17.000 millones en el mismo lapso. En el caso del BCRA, los pasivos que no pagan interés (circulante y encajes no remunerados) cayeron en US$ 5.300 millones, mientras que los remunerados aumentaron en US$ 23.100 millones», detalló al respecto.

Artana estimó como «probable» que «de acá al 10 de diciembre este panorama se complique más» y por tal razón «a pesar de que el balance comercial seguramente mejorará en 2024 es necesario que el nuevo gobierno encare con decisión la eliminación del desequilibrio fiscal para aliviar la tensión en el mercado de pesos, y al mismo tiempo

avance en las reformas estructurales que permitan reemplazar una economía de ‘búsqueda de rentas’ por una focalizada en mejorar la productividad».