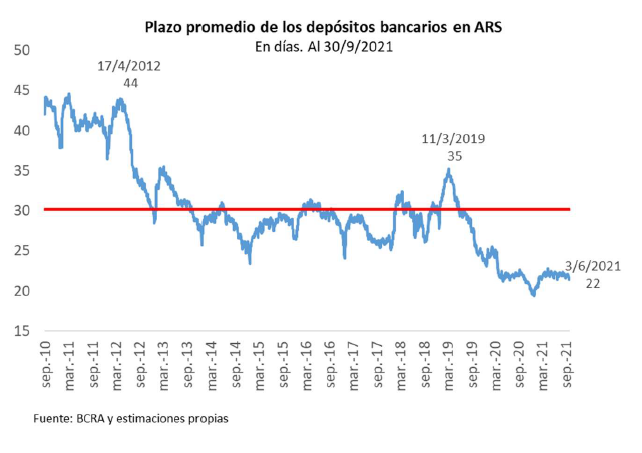

Buenos Aires, oct 10 (ANP).- Los plazos de las colocaciones financieras cayeron a la menor duración de por lo menos los últimos once años, con un promedio de 22 días, debido a una serie de factores que profundizaron la incertidumbre de los inversores.

Así lo consideró la consultora Quantum Finanzas, que tuvo en cuenta, además de las dudas generadas por la situación después de las elecciones, otros elementos que ya vienen de larga data, como la inflación, los riesgos de devaluación luego de ocho meses de apreciación cambiaria, y la baja demanda de dinero.

La entidad dirigida por el ex secretario de Finanzas, Daniel Marx, llegó a la conclusión que “el plazo promedio de los depósitos en los bancos está en mínimos” y que, además, el 60% de los nominados en pesos está en cuenta corriente y caja de ahorro y el 40% a plazo fijo, de los cuales el 80% tienen un plazo menor a 59 días.

“El plazo promedio de los depósitos es 22 días, el mínimo de la serie que comienza en 2010”, indicó, de lo que se desprende que el período podría ser más prolongado si se contaran con series estadísticas más extensas.

Quantum precisó que, desde entonces, hubo una recuperación entre fines de 2017 y marzo de 2019, con un plazo promedio que llegó a 35 días, consistente con las tasas positivas de ese período.

“La serie larga muestra una tendencia decreciente, espejo de la persistente caída en la demanda de dinero -asociada a la inflación creciente y a la devaluación del peso- con consecuencias sobre las posibilidades de financiamiento a los distintos sectores de la economía”, explicó la consultora.

En un análisis más detallado, Quantum abordó la situación de los Fondos Comunes de Inversión (FCI), que en los últimos tres años se mantuvieron en torno del 60% del total de los activos bajos administración.

“Sin embargo, la distribución dentro de los transaccionales se alteró fuertemente”, advirtió. “Los Money Market pasaron de representar el 40% de los transaccionales a fines de 2018 a ser el 80% en la actualidad”, en parte por “las consecuencias del reperfilamiento de las Letras del Tesoro a mediados de 2019, pero también por la tendencia hacia el corto plazo de las carteras de los agentes de la economía”.

En cuanto a las colocaciones de deuda del Tesoro Nacional, Quantum remarcó que “la muy buena performance” del primer semestre “no se está repitiendo en el segundo”.

En ese sentido, subrayó que además de la reducción del plazo de colocación promedio, “la tasa de refinanciación de los vencimientos de deuda cayó de niveles de 120-140% en el primer semestre (financiamiento neto positivo) a algo superior al 100%”.

En concreto, se pasó de un plazo promedio de 635 días en el primer semestre a uno de 235 días en agosto y mediados de septiembre, aunque en la licitación del 5 de octubre “se logró extender a 436 días, gracias a la inclusión de instrumentos dollar linked en el menú”.

“La reducción del plazo promedio en distintos mercados indica el alto costo de mantener inversiones en activos en moneda local”, destacó Quantum, que señaló que “la contracara es que, para aumentar el plazo promedio, se debería pagar una tasa en pesos superior o convalidar un rendimiento esperado más alto a través de instrumentos ajustables por inflación y/o tipo de cambio”.

Esta situación, continuó, “lleva a adaptar continuamente la oferta de instrumentos a la demanda -menú y características- para evitar que se reduzca la tasa de roll-over de los vencimientos y al mismo tiempo lograr financiar el déficit”.

“Volver a extender los plazos requerirá avanzar en un plan económico consistente, reconociendo, entre otras cosas, las tasas de interés definidas por la curva de rendimientos”, finalizó.