Buenos Aires, oct 14 (ANP).- La Ciudad de Buenos Aires acumula una pérdida de US$ 1.038 millones en los últimos doce meses por el recorte a su alícuota de Coparticipación Federal de Impuestos, de acuerdo con un informe dado a conocer hoy por la consultora Aerarium.

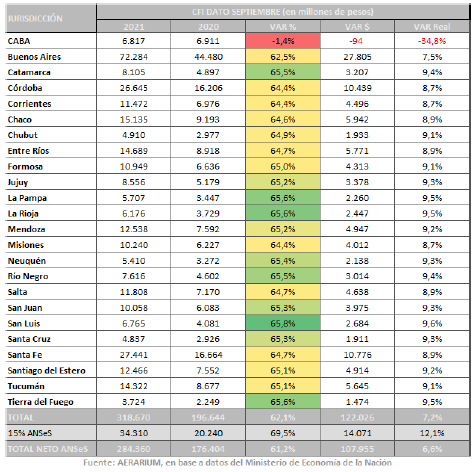

Las transferencias a los 24 distritos en septiembre en concepto de Coparticipación ascendieron a $318.670 millones, con un incremento interanual del 62,1% nominal y 7,2% en términos reales, pero con una distinción interna que marca la profunda diferencia entre la evolución de los giros a la Ciudad y a las 23 provincias.

En el mismo lapso, los recursos transferidos al distrito porteño tuvieron una caída nominal de 1,4% y real del 34,8%, al punto que si se lo excluyera del cálculo global, el incremento del resto subiría del 62,1% al 64,4% nominal y del 7,2% al 8,7% real.

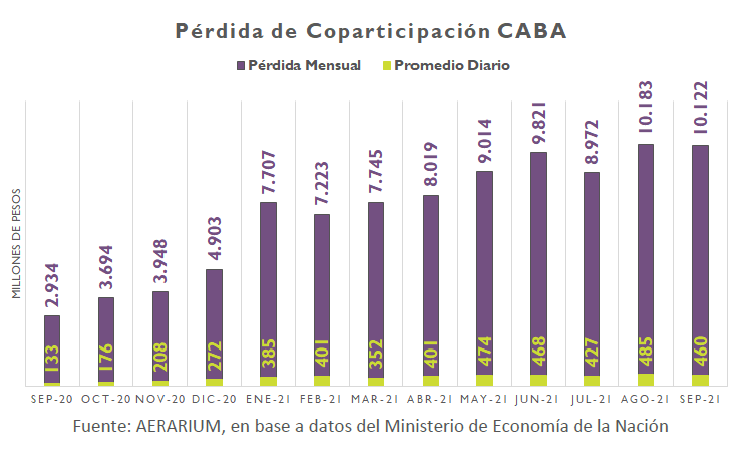

El recorte de septiembre fue menor al de meses anteriores debido a la diferente base de comparación, ya que fue a mediados de ese mes que en 2020 el presidente Alberto Fernández decretó el primer recorte, que redujo la alícuota de CABA del 3,50% al 2,32%, hasta llegar al 1,40% vigente desde enero de 2021.

“Las modificaciones en el marco normativo generaron que durante septiembre la pérdida de recursos para el Gobierno de la Ciudad de Buenos Aires alcance un total de $10.122 millones, apenas por debajo del récord de agosto, llevando a $94.285 millones la pérdida acumulada desde septiembre de 2020”, destacó Aerarium, una consultora dirigida por Paulino Caballero y Guillermo Giussi, dos economistas que formaron parte del equipo de colaboradores de Rogelio Frigerio en el Ministerio del Interior entre 2015 y 2019.

Si se convierten esos pesos a dólares a la paridad vigente en cada mes, “las pérdidas equivalen a US$103 millones mensuales y US$1.038 millones para todo el período”, completó.

La Ciudad de Buenos Aires cuenta con aproximadamente el 6,5% del total de la población de la Argentina y aporta alrededor del 15% del Producto Interno Bruto, pero el nuevo esquema de distribución de recursos coparticipables le asigna un 2,38%, inferior al 5,70% que percibió hasta septiembre de 2020.

Si bien la nueva ley establece un 1,40% de la Coparticipación para la ciudad, ese porcentaje no se calcula de la misma manera que las 23 provincias, sino directamente de la distribución primaria correspondiente a la Nación, razón por la que ese 1,40% es equivalente al 2,38% si se lo computa en relación con el resto de los distritos.

A partir del año en curso, los recursos destinados a CABA por Coparticipación pasaron a ser equivalentes al doble de lo que se le otorga a Tierra del Fuego (cuya población es veinte veces menor), la mitad de lo que se le asigna a Chaco, Entre Ríos o Tucumán y nueve veces menos que lo percibido por la provincia de Buenos Aires.

El tratamiento que recibe la Ciudad de Buenos Aires dentro del Régimen de Coparticipación Federal de Impuestos es diferente al del resto del país debido a que cuando se sancionó la ley 23.548, en enero de 1988, la entonces Capital Federal no contaba aún con autonomía, al igual que el Territorio Nacional de Tierra del Fuego, Antártida e Islas del Atlántico Sur.

La ley establece dos instancias en el reparto de recursos: la distribución primaria, que indica los porcentajes asignados a la Nación y a todas las provincias, y la secundaria, que dentro de estas últimas precisa cuánto le corresponde a cada una.

Tierra del Fuego alcanzó la autonomía en 1991 y la Ciudad de Buenos Aires en 1996, pero su tratamiento en cuando a la asignación de recursos coparticipables no fue el mismo: Tierra del Fuego pasó a formar parte del lote de provincias dentro de la distribución secundaria, pero el porcentaje de CABA no se tomó de esa masa sino de la correspondiente a la Nación en la distribución primaria. Por tal razón, los porcentajes asignados a CABA deben ser recalculados si se los quiere comparar con el de cada una de las 23 provincias.

El 3,50% vigente hasta el 15 de septiembre del año pasado es equivalente al 5,70%, el 2,32% dispuesto desde entonces y hasta el 31 de diciembre representó en los hechos un 3,78% y finalmente el 1,40% que volvió a regir el 1° de enero es en realidad un 2,38%.

Los porcentajes asignados a CABA, a diferencia de los correspondientes a las provincias, pudieron ser modificados cuatro veces en los últimos cinco años porque no forman parte de la ley 23.548 sino que se los dispuso por decreto, precisamente por la ya señalada declaración de autonomía posterior a la sanción de la Coparticipación.

Ese status cambió con la aplicación de la nueva asignación por ley, pero aún subsisten las diferencias: la Coparticipación establecida en 1988 es una ley convenio y para su modificación se requiere el acuerdo unánime de las 25 partes (la Nación, las provincias y la Ciudad de Buenos Aires) y la adhesión de las 24 legislaturas, trámite que no es necesario en el caso de querer modificar la ley 27.606.