La carga de la suma de tributos nacionales, provinciales y municipales en los servicios públicos de distribución de energía eléctrica, agua corriente y gas natural difiere en todo el país, pero cuenta con mayor peso en las provincias que en la Ciudad de Buenos Aires, con porcentajes que llegan al 47,9%, de acuerdo con el relevamiento realizado por el Instituto Argentino de Análisis Fiscal (IARAF).

La brecha regional obedece tanto a la diferente presión tributaria en cada distrito como al hecho que en la Ciudad de Buenos Aires sólo se tributa a dos jurisdicciones y en el resto del país a tres.

Asimismo, la entidad dirigida por Nadín Argañaraz precisó que «del análisis surge que en el consumo de estos tres servicios pueden pagarse hasta 12 distintos tributos por mes».

En el caso de CABA, el peso tributario indirecto sobre el valor neto de energía eléctrica es del 32%. El 65% de esa carga está explicada por el IVA, el 20% por el tributo municipal específico (“contribución municipal»), el 12% por IIBB y el 3% por impuesto al cheque.

En el interior del país, la carga sobre el consumo neto de energía eléctrica tiene un peso del 48%. La mayor

parte de esta carga indirecta está explicada por el IVA, que representa el 44% de la incidencia total, y el tributo provincial específico, que pondera el 22% del total.

Al analizar el peso relativo de cada componente sobre el valor final, se observa que, para el caso de la Ciudad

de Buenos Aires, del 100% del valor total de la factura, la carga tributaria indirecta es de 24%, mientras que,

para el interior del país, los tributos indirectos representan el 32% del valor final.

IARAF observó que «en CABA, la Carga Tributaria Nacional representa el 68%, mientras que la Provincial y Municipal representa el 12% y el 20%, respectivamente. En el interior del país, esta carga por nivel de gobierno está dada por el 46% a nivel Nación, 30% a nivel Provincia y 24% a nivel Municipio».

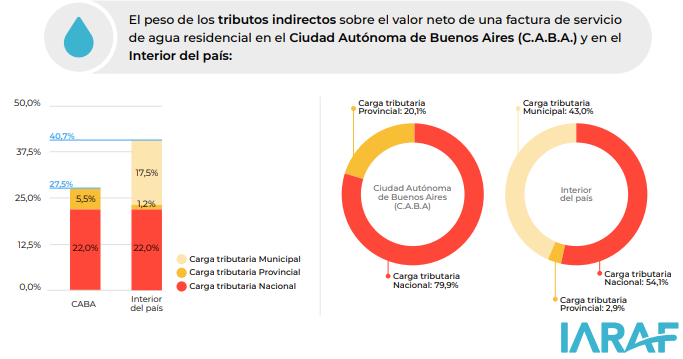

En el caso del agua, en CABA el peso tributario sobre el valor neto del servicio es del 27,5%, de la que el 76% está

representada por el IVA.

«La carga indirecta sobre el valor neto cobra notoriedad cuando se analiza la incidencia de los tributos indirectos en el interior del país, ya que llega al 41%», indicó el Instituto, que detalló que «esto está explicado por el peso de tributos municipales específicos, que inciden en un 39% del peso tributario indirecto total», mientras que «el 52% de la incidencia total está representada por IVA».

Al analizar el peso relativo de cada componente tributario sobre el valor final, se observa que, para el caso de

la Ciudad de Buenos Aires, del 100% del valor total de la factura, la carga tributaria indirecta es de 22%,

mientras que, para el interior del país, los tributos indirectos representan el 29% del valor final. El restante 78%

y 71%, respectivamente, es explicado por el valor neto de la factura.

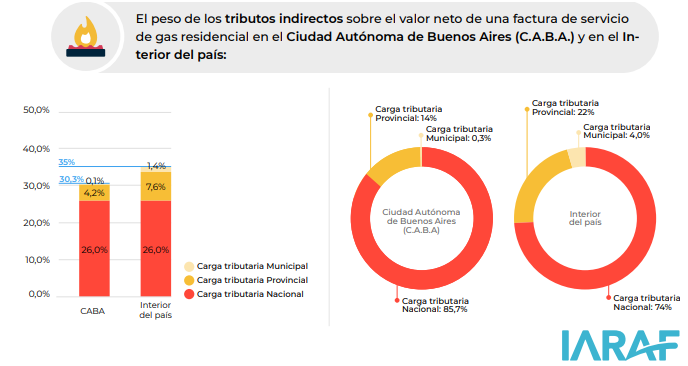

Por su parte, para el gas, en CABA el peso tributario sobre el valor neto del servicio es del 30% y el IVA representa el 69% del total.

La incidencia tributaria indirecta en el interior es del 35%. Esta carga es mayor dado que se paga un tributo provincial específico que pondera en el orden del 11% sobre la incidencia indirecta total. IVA representa el 60%, Ingresos Brutos y el Fondo Fiduciario representan el 10% y el 11%, respectivamente.