Buenos Aires, jun 15 (ANP)- Las posibilidades de recuperación de la actividad económica a partir del tercer trimestre, en coincidencia con una eventual etapa de post-pandemia, estarían amenazados por una serie de condicionantes que, a diferencia del virus y la cuarentena, estarán fundamentalmente vinculados a los desequilibrios macroeconómicos generados en el país.

“Lo que comienza a emerger ahora es la preocupación por una nueva amenaza económica” señaló la consultora Invecq, que consideró que, a diferencia del alcance mundial del coronavirus y las medidas de aislamiento, en este caso “sería ‘made in Argentina’ y no constituiría un riesgo global”.

“Este riesgo está constituido por los desequilibrios macroeconómicos generados en los últimos tres meses y en crecimiento que podrían poner en serio peligro la incipiente recuperación a iniciarse en el tercer trimestre del año”, señaló la entidad dirigida por Esteban Domecq.

En ese sentido, la consultora recordó que los problemas económicos de la Argentina no comenzaron con la pandemia sino que antes de su llegada “se caracterizaba por una debilidad muy marcada”, caracterizada por “ausencia de ahorros fiscales previos, aislamiento de los mercados de créditos y una inflación alta en términos comparados con el mundo”.

Con el inicio de las medidas de aislamiento social “la contracción económica debilitó los ingresos fiscales y las medidas implementadas incrementaron el gasto” y dieron como resultado una posición fiscal que “en pocos meses de un relativo equilibrio al déficit más grande para un primer semestre de, por lo menos, los últimos 30 años”.

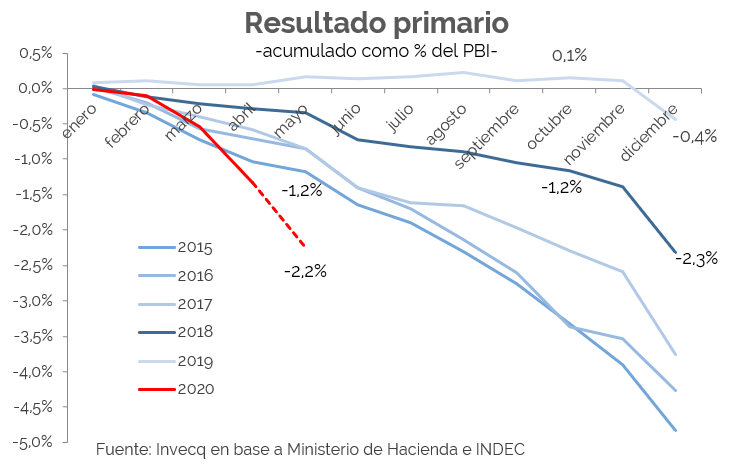

“Con los datos disponibles hasta el momento, entre los meses de enero-mayo el déficit primario rondaría el 2,2% del PBI frente a un superávit de 0,2% el año pasado y un déficit de 1,2% en el 2015, que había sido el año más deficitario de la última década”, alertó.

Por otra parte, Invecq subrayó que “el financiamiento de las necesidades del Tesoro proviene exclusivamente de la asistencia del BCRA”, al punto que en los últimos 12 meses la emisión de la autoridad monetaria para transferir al Tesoro “acumuló un 5% del PBI, valores con pocos precedentes en la historia”.

La situación es diferente a la mayoría del resto de los países, que si bien en la pandemia también acusaron deterioros fiscales, ese desequilibrio se financió principalmente con endeudamiento.

“Y donde se acudió a la emisión monetaria, con una fuerte intervención de los Bancos Centrales fue en aquellos países cuya moneda es de referencia global y tiene una demanda suficiente para absorber los excedentes”, remarcó.

En la Argentina, agregó la consultora, “el desequilibrio fiscal se conjugó con desequilibrio monetario y agravó el desequilibrio cambiario”, en un contexto de “incertidumbre en cuanto a la resolución del conflicto con los acreedores”.

Esa suma de factores configura un “escenario de riesgo” que podría amenazar la recuperación de la actividad económica, indicó.

Al respecto, Invecq advirtió que “si la brecha cambiaria siguiera creciendo (el combustible monetario está, y de sobra) y fuera necesario corregirla en algún momento de los próximos meses, entonces sería inminente una nueva aceleración inflacionaria”, con el consiguiente “impacto en los ingresos reales de la población y una contracción de la demanda agregada”.