La deuda remunerada del Banco Central, compuesta del stock de leliqs y pases, ya es más del doble que la base monetaria y conforma una verdadera bomba de tiempo, en tanto su permanente renovación para esterilizar el circulante es una amenaza de emisión futura que se contrapone con la ya lejana promesa de campaña electoral de Alberto Fernández, que en 2019 aseguró que iba a usar esos recursos para otorgarle medicamentos gratuitos a los jubilados.

Lejos de reducirse, la deuda remunerada -es decir, los pasivos por los que el Banco Central paga, a diferencia de la base monetaria- continúa creciendo a un ritmo superior a la inflación y en el caso de las leliqs el stock supera los $ 7,2 billones y equivale a 166,5 millones de jubilaciones mínimas.

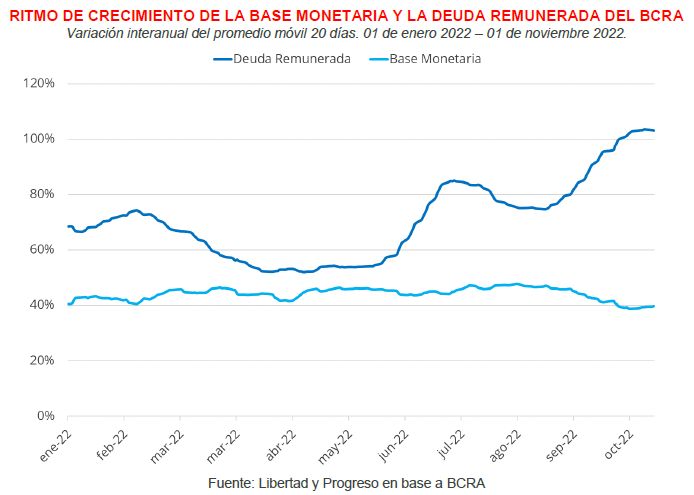

Al respecto, un informe de la Fundación Libertad y Progreso indica que el ritmo de expansión actual de la deuda remunerada, cuya tasa de interés efectiva anual está en el 107% en el caso de las Leliqs y en 101% para los Pases, solo es compatible con niveles de inflación anual de 3 dígitos.

Desde el 1 de septiembre el BCRA emitió $1,87 billones de deuda remunerada, lo que le permitió hacerse transitoriamente con reservas. Sin embargo, entre octubre y la primera semana de noviembre ya vendió US$ 940 millones, mientras que la deuda siguió subiendo y está en niveles récord de $ 8,8 billones.

LyP señala que el ritmo de crecimiento de los pasivos remunerados del BCRA a la primera semana de noviembre está en 103% interanual, una velocidad de expansión casi 60 puntos mayor a la de crecimiento de la base monetaria (40%).

Como resultado, la proporción de deuda remunerada sobre base se ha incrementado del 120% a principios de año hasta el 205% a la primera semana de noviembre.

El Banco Central recurre a ese endeudamiento para esterilizar la emisión monetaria destinada a financiar los gastos del Estado, incluyendo los pagos de intereses de la propia deuda de la autoridad monetaria, que superan los $550 mil millones por mes, y también para financiar la compra de Reservas Internacionales.

Este proceso se acentuó en septiembre, cuando la autoridad monetaria aumentó su stock de deuda remunerada en casi $ 1,5 billón para financiar la compra de divisas del «dólar soja».

Eugenio Marí, economista Jefe en la Fundación Libertad y Progreso expresó que “una de las herencias más difíciles que tendrá que desarmar el próximo gobierno es la deuda remunerada del Central, que acumula más de 2 bases monetarias en Leliqs y Pases».

«Además, hay que tener en cuenta que las subas de la tasa de interés de la deuda remunerada amenazan con desequilibrar todo el sistema, ya que ponen al BCRA en la situación de tener que emitir cada vez más deuda simplemente para no trasladar a emisión los intereses que esta devenga mensualmente, monto que excede los $550 mil millones”, alertó.