El esquema diseñado por el Ministerio de Economía y el Banco Central para volver a habilitar un tipo de cambio diferenciado temporal para las exportaciones del complejo sojero tendrá un elevadísimo costo como consecuencia de la dudosa estrategia de comprar dólares a $230 y venderlos a aproximadamente $167.

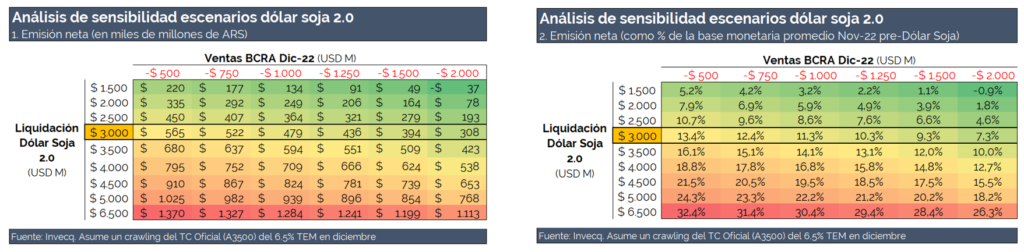

El costo de la instrumentación del Dólar Soja II no podrá determinarse con exactitud hasta saber a ciencia cierta el monto total de las liquidaciones de exportaciones alcanzadas por la medida, pero la consultora Invecq, en base al análisis de una serie de escenarios probables, consideró que implicará una emisión monetaria adicional de $479.000 millones.

Semejante inyección de pesos equivale al 11,3% de la base monetaria y una presión para continuar incrementando el stock de pasivos no remunerados, que en el caso de las Leliqs ya supera los $7,4 billones.

“La implementación del Dólar Soja 2.0 es una nueva afirmación de que el Gobierno sostiene su principal política económica: no devaluar (o al menos no explícitamente)”, indicó la entidad dirigida por Esteban Domecq, para la que “este tipo de cambio diferencial tiene marcados impactos monetarios cuantificables y, también, de expectativas (difíciles de cuantificar, pero previsibles)”.

Invecq destacó que para esta nueva etapa se acordó “un piso de liquidaciones” de unos US$ 3.000 millones y que ya en la primera semana el Banco Central compró el 32% de ese monto.

“La clave, al igual que en el dólar soja anterior, es la diferencia cambiaria entre la compra de divisas ($230 en este dólar soja) y la venta de divisas a importadores (en torno a $167). Esta operatoria de “comprar caro y vender barato” implica una pérdida patrimonial para el BCRA, la cual será cubierta con letras intransferibles del Tesoro”.

En el análisis de cuál podría ser el impacto monetario, con una liquidación de US$ 3.000 millones y un Banco Central vendiendo US$ 1.000 millones a los importadores, Invecq concluyó que “implicaría una emisión neta de $ 479.000 millones”, aunque concedió que “de todos los factores de emisión, este es el menos nocivo dado que tiene como contrapartida la acumulación de divisas”.

Invecq puso de relieve que “en este esquema de ‘comprar caro y vender barato’”, los US$ 2.000 millones de saldo favorable para el Banco Central significarán “una acumulación de divisas a un tipo de cambio implícito promedio ponderado de $272, un 62% superior a la cotización actual del dólar oficial”.

En consecuencia, para la consultora “la implementación del dólar soja deja en evidencia el muy bajo nivel de competitividad del tipo de cambio oficial”.

En el supuesto que el BCRA absorbiera todos los pesos emitidos (80% el Leliqs y 20% en pases pasivos), los intereses devengados mensualmente por el stock de pasivos no remunerados ascenderían al 0,54% del PBI.

De ese porcentaje, el atribuible al Dólar Soja II equivaldría a “la mitad del gasto anual del 2022 en AUH o la mitad de las transferencias anuales a universidades”, comparó.