La emisión de dinero que implica el Programa de Incremento Exportador (PIE), más conocido como «Dólar Soja», tuvo en apenas cien días una consecuencia que, por más que haya sido esperada y advertida desde un comienzo por los especialistas, no deja de sorprender y preocupar por sus efectos inflacionarios a mediano plazo.

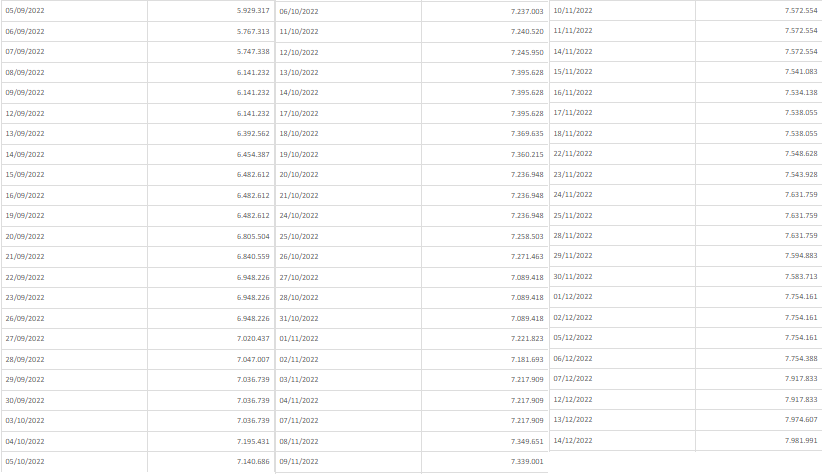

En concreto, el stock de las Letras de Liquidez (Leliq) a las que el Banco Central recurre para esterilizar la Base Monetaria y la circulación de pesos en la plaza aumentó $2.052.674 millones entre el 5 de septiembre (inicio de la primera versión del PIE) y el 14 de diciembre, más de dos semanas después de la puesta en marcha de la segunda etapa de la iniciativa. Nada menos que un 34,62% en cien días.

El 5 de septiembre, el stock de leliq ya había alcanzado un nivel significativo con $5.929.317 millones, pero en los cien días transcurridos hasta el 14 de diciembre tuvo un crecimiento mayor al de períodos anteriores, para llegar al récord de $7.981.991 millones.

Los riesgos que conlleva el constante incremento del stock de leliq (uno de los principales pasivos remunerados junto a los pases) es que en sí mismo consiste en una «promesa de inflación futura», en tanto su renovación -con una tasa efectiva anual del 107,05%- implica una mayor emisión monetaria que alimenta el círculo vicioso de un aumento del stock y la necesidad de volver a emitir, en tanto se procure no elevar demasiado el nivel de la Base Monetaria.

Ese círculo vicioso tuvo su origen en la Presidencia de Mauricio Macri (fue en la gestión de Federico Sturzenegger que se crearon las Leliq en reemplazo de las desaparecidas Lebac), pero que se potenció notoriamente en los tres años de mandato de Alberto Fernández.

Un repaso de algunos números pueden dar cuenta de ello: en lo que va de 2022, el stock de leliq aumentó 335,18%, en la comparación interanual el incremento fue levemente menor (278,17%) y desde la asunción presidencial de Fernández se disparó un 1.074,95%.