BUENOS AIRES (ANP) Los últimos cuatro meses mostraron un cambio sustancial en el frente financiero local, al compás de la incertidumbre que representó primero la campaña electoral y, luego del balotaje, las expectativas de una fuerte devaluación y una aceleración de la inflación, que dejaría a las tasas de interés en un terreno absolutamente negativo.

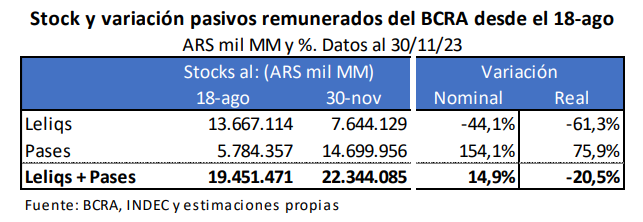

Ese panorama apuró una desactivación de los depósitos a plazo fijo en los bancos locales y, a partir del 21 de noviembre, un abrupto cambio en la composición de los pasivos remunerados, al punto que el stock de pases a 24 horas creció un 75,9% real y 154,1% nominal entre el 18 de agosto y el 30 de noviembre, en tanto en el mismo lapso el de leliqs (a 28 días) tuvo una caída nominal del 44,1% y real del 61,3%, según el relevamiento de la consultora Quantum Finanzas.

Ese cambio alteró la composición de los pasivos remunerados del Banco Central: el 18 de noviembre el stock de leliqs era el 70,3% del total y el de pases el 29,7%, pero tres meses y medio después los pases tomaron el liderazgo con el 65,8%, frente al 34,2% de las leliqs.

Quantum destacó que, en conjunto, «los pasivos remunerados aumentaron 14,9% en términos nominales, lo que significó una caída de 20,5% en términos reales», en reflejo del proceso de reducción de plazos fijos.

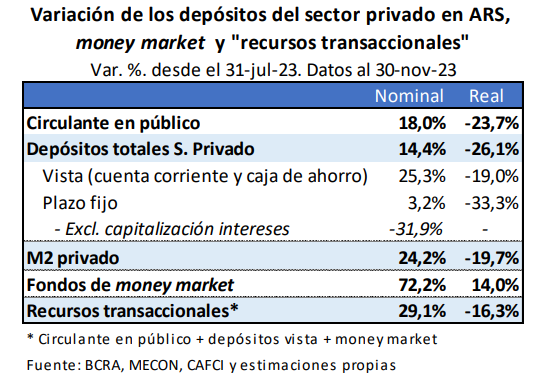

Los depósitos tuvieron en la última semana de noviembre un promedio de caída mensual de 18,5% en términos reales, asumiendo una inflación de 12,5% para el mes pasado.

«Por la migración de los depósitos a plazo fijo, los fondos de money market vieron crecer sus activos bajo administración, que en una parte importante volcaron a Pases con el BCRA», indicó la entidad dirigida por el ex secretario de Finanzas, Daniel Marx.

Asimismo, el cambio en la preferencia del público por sus tenencias de dinero se refleja en la evolución del circulante, los depósitos

totales –transaccionales y a plazo fijo- y en los agregados monetarios.

Entre el 31 de julio y el 30 de noviembre, «el circulante en poder del público cayó casi 24% real y los depósitos del sector privado en pesos cayeron en una cifra similar (-26%), principalmente por el desarme de los plazos fijos, pero también por menores depósitos a la vista (caja

de ahorro y cuenta corriente) en términos reales», advirtió Quantum.

«En contraposición, crecieron los activos de los fondos de money market, un 14% real. La disponibilidad inmediata de esos fondos

y su remuneración (menor a la de los plazos fijos pero mayor a la de los depósitos a la vista) son más que justificativos suficientes dado el contexto de aceleración de la inflación», puntualizó, al punto que al 31 de julio «la colocación de los fondos de money market en

Pases con el BCRA era prácticamente nula, mientras que al 30 noviembre del stock total de Pases de $14,7 billones, el 30% correspondía a esos fondos».