Buenos Aires, jun 14 (ANP)- La recuperación de los niveles de producción de la industria automotriz de China podría ser el anticipo de un repunte del sector en la Argentina, ya que ambos países mantienen una correlación en la evolución interanual, con una anticipación de dos meses en el caso del gigante asiático.

Así lo sostuvo la consultora Invenómica, en un análisis en el que, no obstante, advirtió que “la evolución de la producción automotriz durante los próximos meses es todavía un partido abierto”, en el que se deben tener en cuenta la duración de la cuarentena en la Argentina, sus modalidades de flexibilización para el sector, la retracción del consumo interno y la situación de la economía brasileña.

Todos esos factores “hacen prever que las automotrices locales podrían demorarse más de lo esperado en retomar niveles previos de producción”.

La consultora dirigida por Pablo Besmedrisnik evaluó a China como “el referente más claro” para prever el futuro inmediato de la industria automotriz argentina, no por su volumen de producción -mucho mayor en el la segunda economía mundial- sino por la similitud en la evolución interanual.

Al respecto, puntualizó que las alzas y caídas se dan en China con dos meses de anticipación en relación con la Argentina, debido a que las medidas de aislamiento comenzaron antes en aquel país.

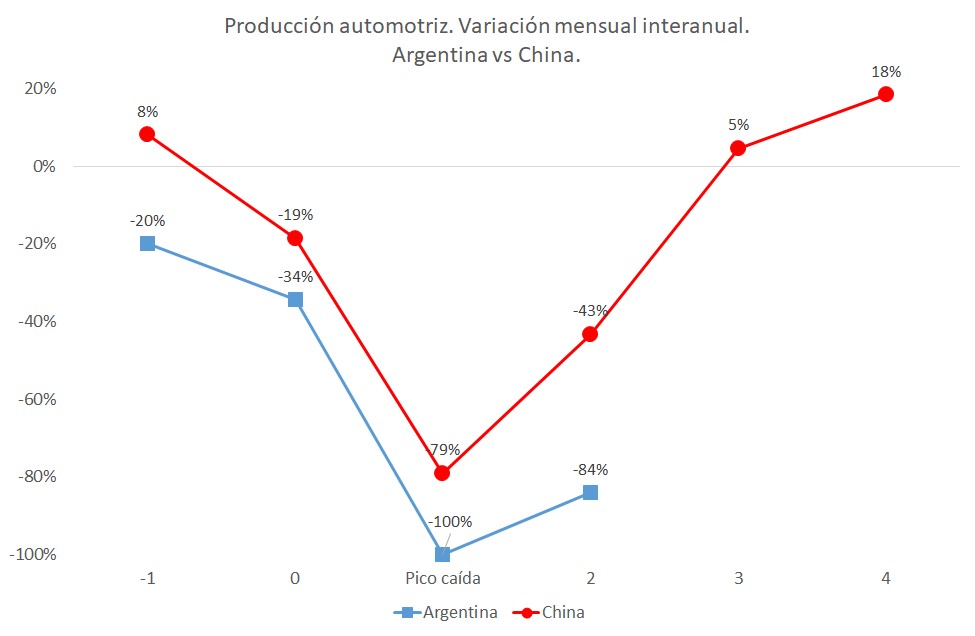

El inicio de la cuarentena en enero representó para China una caída del 19% respecto del mismo mes de 2019, retracción que en la Argentina se dio en marzo (el 20 de ese mes se paralizó la producción automotriz) con un 34% de descenso interanual.

La mayor caída en China tuvo lugar en febrero, con un 79% menos de producción que en el mismo mes del año anterior, en tanto abril fue el caso extremo para la Argentina, con nula fabricación de vehículos que se tradujo en un 100% de descenso.

En marzo en China (y en mayo en la Argentina) se iniciaron sendos procesos de reversión de la tendencia, aunque aún con niveles negativos en la comparación interanual: en el país asiático se pasó del -79% al -43% y en estas latitudes del imperforable -100% al -84%, con apenas siete días de actividad en todo el mes.

La ventana de esperanza que alienta a las terminales locales es el dato de abril en China, que podría reflejarse en la evolución de junio en la Argentina: por primera vez en 2020, hubo una tímida mejora interanual, del 5%, que se profundizó en mayo con un alza del 18% respecto del mismo mes del año pasado.

Si continuara la correlación en la evolución de la producción entre los dos países, esos datos podrían anticipar mejores resultados para la industria automotriz argentina en junio y julio, aunque Invenómica planteó una serie de condicionantes.

Entre ellos, las diferencias en la duración y flexibilización de las cuarentenas, que en el caso argentino será de por lo menos 101 días, mientras que en China “al cabo de dos meses el confinamiento quedo restringido únicamente a la ciudad de Wuhan”.

Por otra parte, como el stock de vehículos viene cayendo “persistentemente” desde hace por lo menos diez meses, “la demanda potencial a partir de julio deberá ser satisfecha con producción o importación”, lo que a su vez obligaría a una revisión de las políticas comerciales de las terminales, en las que Invenómica prevé que “no habrá especio para liquidaciones a precios de remate”.

Asimismo, a la resentida capacidad de compra de la población habrá que sumarle los posibles cambios en las condiciones macroeconómicas que podría representar un acuerdo por la deuda, ya que gran parte del aumento de las ventas de los últimos días estuvo asociado a “la imposibilidad de la población de atesorar en dólares”, que podría variar si se llega a una solución con los acreedores.

Por último, Invenómica advirtió sobre las decisiones de las casas matrices en caso de tener que optar por impulsar la producción de sus filiales en la Argentina o Brasil, además de las complicaciones que las restricciones a la importación implicarían la provisión de insumos y autopartes.