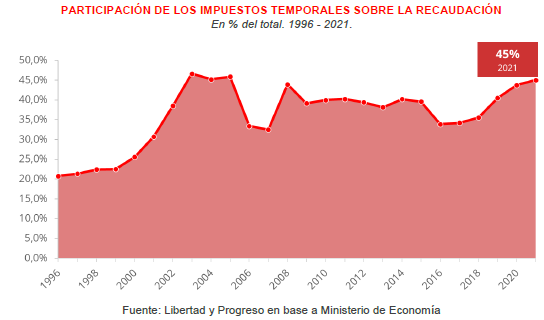

El 45% de la recaudación tributaria nacional está explicada por impuestos temporales, es decir de aquellos sancionados con una vigencia determinada y que requieren de su renovación por parte del Congreso.

La información fue dada a conocer por la Fundación Libertad y Progreso, que señaló que «la participación de los impuestos temporales sobre el total recaudado por el Estado Nacional aumentó de 20,8% en 1996 a 45% en 2021, reflejando la creciente inestabilidad en las reglas de juego y la expansión continua del gasto público».

El tema cobra especial interés por la necesidad del oficialismo -y en gran medida la oposición, si espera gobernar el país a partir del año que viene- de prorrogar la vigencia de seis de los tributos transitorios, como son Ganancias, Bienes Personales, Monotributo, Débitos y Créditos, Sobre el capital de las cooperativas y el adicional a los Cigarrillos, cuyo plazo se extingue el 31 de diciembre de 2022.

Pero no son los únicos impuestos temporales que hoy están vigentes; también hay que sumar a Combustibles Líquidos, Derechos de Exportación, Tasa Estadística de Importación, Impuesto a los premios de juegos de azar y el impuesto PAIS.

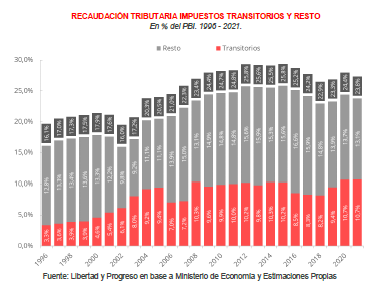

«En términos del PBI, la recaudación tributaria nacional subió 7,8 puntos entre 1996 y 2021, pasando de 16,1% a 23,8%. En total, los impuestos temporales explican la recaudación de 10,7 puntos del producto», detalló LyP.

Para Lautaro Moschet, economista de la Fundación, “en situaciones de crisis es habitual encontrar políticas contra cíclicas que incluyen un aumento del gasto público. Por consiguiente, la necesidad de financiamiento involucra la creación de nuevos impuestos transitorios, que una vez culminada la crisis, deberían eliminarse».

Sin embargo, continuó «los impuestos ‘temporales’ en Argentina no se eliminan, sino que persisten en el tiempo y representan gran parte de la estructura tributaria. Esto deja expuesto que pasada una crisis, no se vuelve a los niveles previos, sino que el exceso de gasto continúa y la presión hacia el sector privado se estaciona en un nivel superior, del cual no hay retorno”.

Por su parte, su colega Santiago Casas aseguró que “lo que comienza como un impuesto transitorio en Argentina, casi siempre es un impuesto permanente. Estos impuestos salen a la luz como un instrumento para un momento excepcional donde se necesitan mayores recursos, pero terminan siendo el instrumento perfecto para aumentar el gasto público y el tamaño del Estado en la economía. Esto desalienta la inversión y generación de capital por parte del sector privado. Como si fuera poca la presión fiscal, los gobiernos siguen con déficits fiscales que exigen un financiamiento extra con deuda pública o emisión monetaria”.

El ejemplo más acabado de esa situación se da con el impuesto a las Ganancias, nacido hace noventa años como impuesto a los Réditos, y que a pesar de su carácter «temporal» fue prorrogado desde entonces y forma parte central de la estructura tributaria.

El economista Jefe en la Fundación Libertad y Progreso Eugenio Marí expresó que “el crecimiento de los impuestos de emergencia o transitorios como porcentaje de la recaudación promueve y refleja a la vez la pérdida de credibilidad que ha tenido el Estado argentino. Todo esto golpea empeora las condiciones de inversión. Y, para paliarlo, los sucesivos gobiernos van lanzando Leyes de promoción Ad-Hoc que incluyen, entre otras cosas, estabilidad fiscal. Pero son parches que no hacen al problema de fondo, que es el gasto público excesivo que hizo que los impuestos transitorios sean permanentes”.