Buenos Aires, dic 31 (ANP).- La República Argentina cumple hoy exactamente un cuarto de siglo de plena violación de un mandato de su Constitución, sin que esa anomalía altere los ánimos de sus ciudadanos.

Los convencionales constituyentes de 1994 establecieron que antes de que finalizara el año 1996 el país debería contar con una ley de Coparticipación, un mandato que ya lleva 25 años de incumplimiento y nada indica que esa situación intente ser enmendada en el corto plazo. Ni en el mediano o el largo, ya que el tema no figura entre los primeros de la agenda política de ninguna fuerza partidaria.

La cláusula transitoria sexta de la Carta Magna (tan magna no parece, si un cuarto siglo de incumplimiento no le mueve el pelo a nadie) indica textualmente: “Un régimen de coparticipación conforme a lo dispuesto en el inc. 2 del art. 75 y la reglamentación del organismo fiscal federal, serán establecidos antes de la finalización del año 1996”.

“La distribución de competencias, servicios y funciones vigentes a la sanción de esta reforma, no podrá modificarse sin la aprobación de la provincia interesada; tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y en ambos casos hasta el dictado del mencionado régimen de coparticipación. La presente cláusula no afecta los reclamos administrativos o judiciales en trámite originados por diferencias por distribución de competencias, servicios, funciones o recursos entre la Nación y las provincias. (corresponde al art. 75 inc. 2)”, se completa en la disposición constitucional.

Entre los convencionales que aprobaron esa disposición transitoria hubo cuatro que luego fueron presidentes: Adolfo Rodríguez Saa, Eduardo Duhalde, Néstor Kirchner y Cristina Fernández de Kirchner. El primero de los cuatro podría aducir que no tuvo tiempo para plantear la discusión. Los otros tres, más allá de los intentos de encarrilar el desmadrado federalismo fiscal del ministro Roberto Lavagna, prefirieron seguir con la inercia de emparchar la vieja ley.

La ley de Coparticipación Federal de Impuestos vigente es la 23.548 de enero de 1988, es decir que está próxima a cumplir 34 años. Desde entonces, estuvo sujeta a una interminable sucesión de modificaciones y enmiendas directas e indirectas que terminaron desvirtuando su sentido original.

Las razones fueron y son varias, además de la obvia que representa el transcurso de tanto tiempo. El pecado original estuvo marcado por la situación política de la época, con un gobierno nacional radical que acababa de perder las elecciones de gobernadores en la mayoría de las provincias y dos dirigentes peronistas que se preparaban para ser los sucesores de Raúl Alfonsín.

Fue mucho más que una simple coincidencia que las provincias gobernadas por los dos precandidatos justicialistas hayan sido las más perjudicadas en el reparto de fondos a la hora de sancionar la ley. El por entonces gobernador mendocino José Octavio Bordón aseguró que tanto Buenos Aires como La Rioja resignaron décimas de puntos de sus alícuotas a cambio de apoyos en la interna partidaria. Tampoco fue una coincidencia que, ya con el Justicialismo en el poder, las dos provincias hayan sido las más beneficiadas: Buenos Aires con el Fondo del Conurbano y La Rioja con los ATN. La ley de las compensaciones.

Desde ese lejano 1988, la población argentina aumentó cerca de un 50%, pero ese incremento no fue homogéneo, ya que en Neuquén y Tierra del Fuego más que se duplicó y en la Ciudad de Buenos Aires se redujo. Asimismo la Nación transfirió a las provincias la atención de los servicios de Educación y Salud y, en sentido inverso, varias cajas previsionales provinciales pasaron a la órbita nacional.

Por si fuera poco, los cambios en la economía fueron más que evidentes en relación con una época en la que no existían Internet ni la telefonía celular. En 1988 ni se hablaba de Vaca Muerta ni se sospechaba la dimensión que iba a tomar años después la agroindustria de la mano de la soja.

Todas estas novedades que fueron surgiendo no lo hicieron de la misma manera en cada uno de los 24 distritos, dos de los cuales no contaban con autonomía en tiempos de la sanción de la ley. De más está decir que Vaca Muerta tiene mucho más valor para Neuquén que para Misiones, o la soja para Santa Fe que para Chubut. Pero el reparto de recursos sigue siendo más o menos el mismo.

Tierra del Fuego se sumó años después al lote de la distribución secundaria y la Ciudad de Buenos Aires mantiene un planteo ante la Corte Suprema por el recorte a su asignación, la única que se fijó por decreto.

Y si de impuestos se trata desde 1988 a la actualidad la alícuota del IVA aumentó 8 puntos porcentuales, se modificó la base imponible de Ganancias, se crearon los impuestos a los Bienes Personales, PAIS, Ganancia Mínima Presunta, se derogó y se volvió a establecer el impuesto al Cheque. Las retenciones -que no se coparticipan, salvo un lapso en el que rigió el Fondo Federal Solidario- tuvieron todas las variaciones imaginables en estas tres décadas: aumentaron, se eliminaron, volvieron a establecerse, se segmentaron…

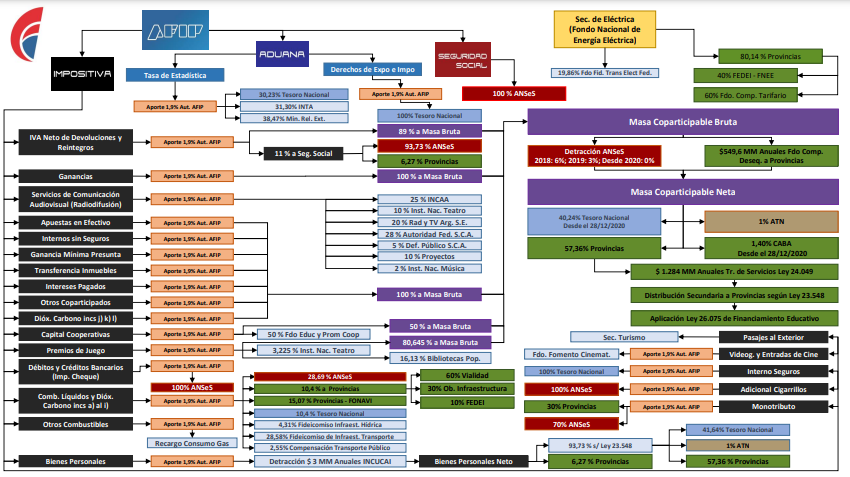

El esquema de distribución sufrió tantas alteraciones que Richard Bird, uno de los más reconocidos especialistas en federalismo fiscal del mundo, no dudó en bautizarlo “laberinto” cuando fue invitado a analizarlo en 1994, mucho antes de todos los parches que se aplicaron desde entonces. Periódicamente, el economista Alberto Pollola, de la Comisión Federal de Impuestos, se toma el arduo trabajo de actualizar el esquema de distribución de los tributos.

Un ejemplo basta para darse cuenta de que esa denominación no es exagerada. La ley original de 1998 establecía que, de cada 100 pesos recaudados, 42,34 correspondían a la Nación, 56,66 a las provincias y 1 al Fondo de ATN (Aportes del Tesoro Nacional).

Pero esa distribución no solo ya no existe, sino que cada impuesto tiene un esquema diferente. Sin ir más lejos, de cada 100 pesos que cualquier consumidor paga de IVA, hace falta un manual de instrucciones para saber cómo es la distribución:

. 1,90 peso van para la AFIP

. 10,791 pesos van a la Seguridad Social, distribuidos de la siguiente forma: 10,1144043 para la ANSES y 0,676597 a las provincias.

. 87,309 pesos son los que efectivamente van a la masa coparticipable. Es decir que de la ley original se detrajeron 12,691 pesos del total a distribuir.

. Entre 1992 y 2015 hubo otro recorte del 15%, que luego fue reduciéndose gradualmente hasta quedar sin efecto a partir de 2020.

. A esa masa de recursos se le debe descontar una suma fija de 549.600 millones de pesos para el Fondo de Compensación de Desequilibrios Provinciales.

. De lo que queda, el 40,24% va para la Nación, el 1% para los ATN, el 57,36% para las provincias y el 1,40% para la Ciudad de Buenos Aires.

Con esta suma de complicaciones y, por si fuera poco, la obligación que marcó la Constitución para sancionarla, parece incomprensible que no se haya podido avanzar en una nueva ley de Coparticipación. A no ser que haya algunos secretos inconfesables que bloquean cualquier avance en ese sentido.

Por un lado, más allá del perjuicio que implica el desfase entre la obligación de recaudar y el derecho a gastar (tres de cada cuatro pesos los recauda la Nación, pero las provincias gastan uno de cada dos), existe una situación de comodidad para las dos partes.

A la Nación le conviene ser la dueña de la chequera, más allá de que los recursos coparticipables sean de distribución automática. El caso de las subas y recortes que hubo en la alícuota correspondiente a la Ciudad de Buenos Aires en los últimos seis años es el mejor ejemplo, pero no el único. Mientras fue gobernador, Daniel Scioli pudo dar fe de las complicaciones que tuvo la provincia más poderosa del país para pagar los aguinaldos y las negociaciones que tuvo que hacer para conseguir los fondos. Por algo hubo “radicales K” y “peronistas M” en un esquema tan proclive a cambiar recursos por favores políticos.

Pero a las provincias también les conviene ser las receptoras automáticas de la mayor parte de los recursos fiscales de los que disponen: el esfuerzo de recaudación lo lleva adelante la Nación, lo que también implica hacerse cargo del rol antipático de ir tras los contribuyentes. En la medida que los impuestos sean nacionales, los gobernadores e intendentes no tienen ningún reparo en salir en su defensa. El caso extremo es el de Formosa, que en los últimos años tuvo el 95% de sus recursos totales provenientes de la Nación. Otra coincidencia: la provincia que menos recursos propios tiene el mismo gobernador hace 26 años.

Mientras tanto, año tras año billones de pesos transitan el laberinto de Bird en un recorrido que no tiene nada de inocente: si es verdad que no se puede defender lo que no se conoce, qué se le puede pedir a un contribuyente que no sabe cómo se distribuyen los impuestos que acaba de pagar.

Y no lo sabe porque el laberinto está diseñado para que no lo pueda saber.