Buenos Aires, abr 17 (ANP)- El Banco Central dispuso hoy que las entidades financieras no podrán ofrecer a sus clientes plazos fijos con una tasa inferior al equivalente al 70% de la Tasa de Política Monetaria, que en la actualidad representa un 26,6%, aproximadamente la mitad que la inflación anual.

Si bien la medida apunta a evitar que los rendimientos del ahorrista sean extremadamente negativos, ya que hay entidades que ofrecen tasas nominales del 20% anual, es insuficiente para impedir un deterioro en la rentabilidad de los depósitos, si se tiene en cuenta que la inflación acumulada en los últimos doce meses fue del 48,4%, según el último informe del Instituto Nacional de Estadística y Censos (INDEC) y que el índice de precios al consumidor de marzo, con el 3,3%, fue notoriamente superior al 2% de febrero.

La decisión de la autoridad monetaria coincide con un incremento de la cotización del dólar paralelo y en las operaciones de contado con liquidación, a niveles superiores a los cien pesos por unidad, en simultaneidad con una caída del nivel de depósitos en pesos en términos reales, lo que podría significar que muchos ahorristas no renovaron sus plazos fijos y destinaron sus pesos a la adquisición de dólares, ya sea por los canales tradicionales (con un tope de US$ 200 mensuales), por la vía bursátil o en el mercado paralelo o «blue».

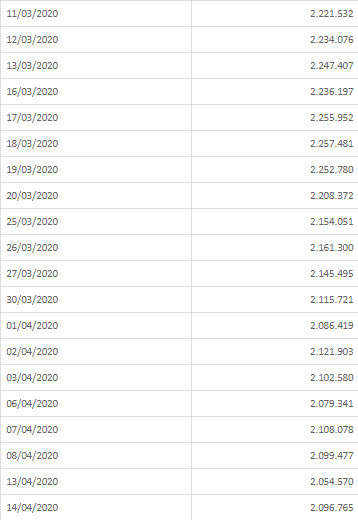

Con una inflación del 3,3%, el monto de depósitos a plazo fijo en los últimos 30 días tuvo una merma de cerca de $150.000 millones, según el relevamiento que el Banco Central actualiza periódicamente.

El nuevo piso de la tasa de interés para un plazo fijo será el equivalente al 70% de la Tasa de Política Monetaria, hoy fijada en un 38%, lo que representa un 26,6%, casi 22 puntos porcentuales menos que la inflación acumulada entre marzo de 2019 y el mismo mes de 2020.

Para que el interés mínimo garantizado por el BCRA no representa una pérdida real para los depositantes, la inflación mensual promedio de los próximos doce meses no podrá superar el 2%.

De todos modos, el Banco Central recordó que, además de los depósitos tradicionales, «los clientes tienen también a disposición la opción de los plazos fijos ajustables por UVA+1, a 90 días y precancelables, que ofrecen la misma rentabilidad a 30 días y garantizan una tasa positiva sobre la inflación, si se cumple el plazo contractual».