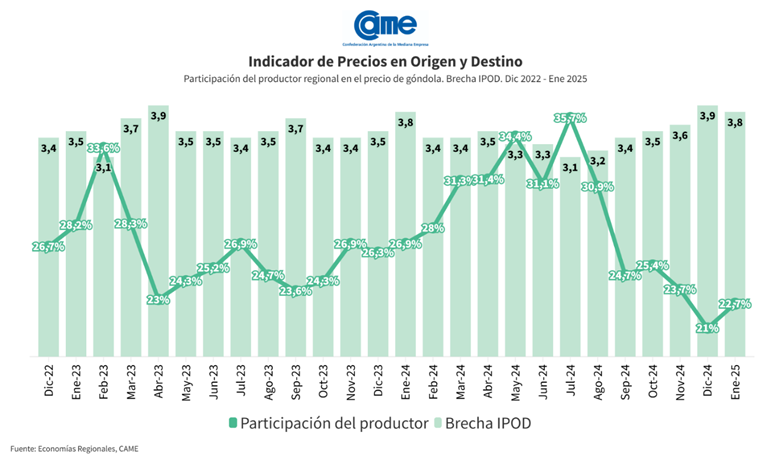

BUENOS AIRES (ANP) La participación promedio de los productores de agroalimentos en el precio final llegó en enero al 22,7%, un 8,1% más que en diciembre pero aún notoriamente por debajo de los niveles de los meses previos, de acuerdo con el Indicador de Precios de Origen y Destino (IPOD), elaborado por la Confederación Argentina de la Mediana Empresa (CAME).

Según el indicador, los precios de los agroalimentos se multiplicaron en enero por 3,8 veces del campo (origen) a la góndola (destino).

La mayor participación la tuvieron los productores de pollo (49,8%), mientras que la menor fue para los de zanahoria (7,9%).

«A grandes rasgos, enero se caracterizó por un consumo deprimido (en parte, debido al período vacacional), condiciones climáticas adversas y elevados costos de producción, logística y comercialización», señaló el área de Economías regionales de la Confederación.

La entidad advirtió que «el productor regional también se vio afectado de manera crítica por la apertura de importaciones —realizada, por lo general, por grandes hipermercados o grandes empresas—, ya que los altos costos de insumos e impuestos encarecen la oferta nacional y colocan al sector en una situación de desventaja competitiva».

Del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 6,3 veces en enero, lo que representa un descenso del 8,7% con respecto a diciembre.

Por los cinco productos y subproductos de origen animal que componen esa canasta, el consumidor abonó tres veces más de lo que recibió el productor, un 3,4% más que en diciembre 2024.

Las diferencias entre el IPOD frutihortícola y el de origen animal reflejan, según CAME, «el grado de transparencia que existe en cada mercado», puesto que «por un lado, en el sector de frutas y hortalizas es evidente que los actores de la cadena de comercialización no quieren resignar rentabilidad, provocando distorsiones en el nivel de participación en el precio final de los otros eslabones», mientras que en el mercado ganadero «se visualiza una mayor transparencia y, mes a mes, la brecha de precios entre productor y consumidor no posee cambios significativos, dado que no hay margen para la especulación».

La zanahoria (12,6 veces), la naranja (9,8), la manzana roja (6,9), la pera (6,9) y el zapallito (6,6 veces) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, cuatro forman parte de la canasta de origen animal y uno de la frutihortícola.

Con dos veces el pollo fue el producto con la menor brecha del mes junto con los huevos, pero presentaron comportamientos disímiles. Mientras que el pollo disminuyó tanto en góndola (24,4%) como en origen (17,8%), los huevos aumentaron en ambos extremos de la cadena: 0,8% al productor y 3% al consumidor.

La frutilla (2,4) fue la única fruta dentro de los productos con menores brechas campo-góndola. Aumentó sus precios en origen (8,3%), ya que gran parte del stock que se comercializa proviene de cámaras de frío, y en destino (16,7%).

Por último, la leche y el novillo presentaron una brecha de 3,7 veces, pero sus precios no se comportaron de la misma manera. Mientras la leche bajó 1,5% al productor y aumento 6,9% al consumidor, el novillo aumentó 6,2% en origen y disminuyó un 4,9% en góndola.

LEER TAMBIÉN:

https://nuevaspalabras.com.ar/por-que-bajan-las-reservas-pese-a-que-el-banco-central-no-para-de-comprar-dolares/