El cumplimiento con el acceso a la información presupuestaria en tiempo y forma que estableció hace 19 años la ley de Responsabilidad Fiscal sólo es cumplido en su totalidad por las provincias de Córdoba y Entre Ríos, en tanto en el otro extremo se ubica Chubut, el único de los 24 distritos subnacionales con un incumplimiento absoluto al cierre del ejercicio 2020.

Así lo informó la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP) en su informe semestral en el que releva el grado de cumplimiento por parte de las provincias de una legislación que, a pesar de haber transcurrido casi dos décadas de su sanción, nunca alcanzó el cumplimiento perfecto entre las jurisdicciones.

El artículo séptimo de la ley 25.917, sancionada en agosto de 1994 e impulsada por el entonces ministro de Economía, Roberto Lavagna, establecía que tanto la Nación como las provincias y la Ciudad de Buenos Aires:

. Publicarán en su página web el Presupuesto Anual —una vez aprobado, o en su defecto, el presupuesto prorrogado, hasta tanto se apruebe aquél— y las proyecciones del Presupuesto Plurianual, luego de presentadas a las legislaturas correspondientes, y la Cuenta Anual de Inversión.

. Con un rezago de un trimestre, difundirán información trimestral de la ejecución presupuestaria (base devengado y base caja), del gasto (base devengado) clasificado según finalidad y función, del stock de la deuda pública, incluida la flotante, como así también los programas multilaterales de financiamiento, y del pago de servicios, detallando en estos TRES (3) últimos casos el tipo de acreedor.

De este análisis quedaron excluidas las provincias de La Pampa y San Luis, que no están adheridas al Régimen Federal de Responsabilidad Fiscal y Buenas Prácticas de Gobierno.

Pese a que los requerimientos no parecen a priori representar un esfuerzo extraordinario para una Secretaría de Hacienda medianamente preparada, el cumplimiento de la ley en su totalidad sigue siendo una asignatura pendiente para la mayoría de las jurisdicciones.

Al menos, en comparación con el informe del primer semestre de 2022, hubo una mejora en el promedio consolidado de 72,7 a 73,6 puntos. Las provincias que marcaron las diferencias positivas más significativas fueron Catamarca, Misiones y Tierra del Fuego, con mejoras considerablemente altas (55 a 40 puntos), mientras que Corrientes, La Rioja y Río Negro también experimentaron incrementos, que oscilaron entre 5 y 20 puntos.

Buenos Aires, Chubut, Córdoba, Entre Ríos, Mendoza, Salta y San Juan expusieron el mismo resultado que en el informe pasado.

Santa Fe fue la provincia que mostró el mayor retroceso (-35 puntos), ya que aunque cumple habitualmente con los requisitos en tiempo y forma, en esta ocasión superó los plazos establecidos por la ley. Santiago del Estero, Chaco y CABA mostraron disminuciones de 30, 25 y 20 puntos, respectivamente. El resto de las caídas se registraron en Formosa, Jujuy, Neuquén, Santa Cruz y Tucumán, que fueron del orden de 5 a 15 puntos.

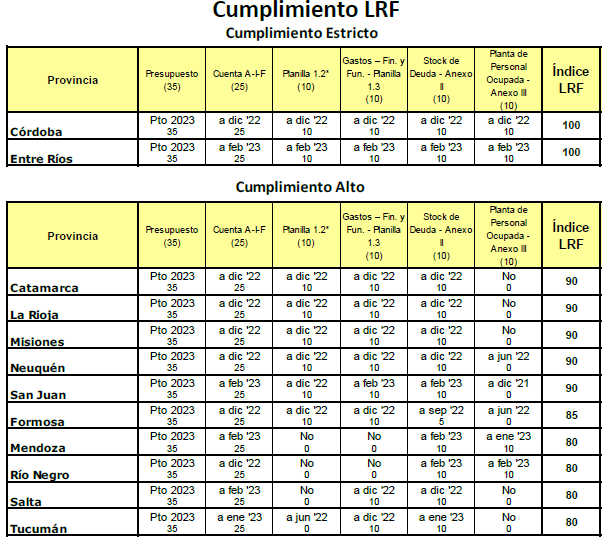

Para el relevamiento de 2002, cerrado en marzo de este año, ASAP agrupo a los distritos en cinco grupos.

El Grupo I, de cumplimiento estricto, estuvo integrado por Córdoba y Entre Ríos, ambas con un índice de 100 puntos y que «se destacan por haber presentado toda la información requerida por la ley dentro de los plazos establecidos», señaló la entidad.

El Grupo II estuvo formado por jurisdicciones con un alto cumplimiento, aunque no expongan la totalidad de planillas exigidas por la ley, con puntajes entre 90 y 80 puntos. Este grupo incluye a Catamarca, La Rioja, Misiones, Neuquén, San Juan, Formosa, Mendoza, Río Negro, Salta y Tucumán.

«Todas estas provincias han publicado el Presupuesto 2023 y la Cuenta Ahorro Inversión Financiamiento de la Administración Pública Provincial a diciembre de 2022, que son las que poseen mayor relevancia y además presentaron las planillas correspondientes al Stock de la Deuda, mientras que los restantes requisitos presentaron demoras u omisiones», advirtió la asociación presidida por Gonzalo Lecuona.

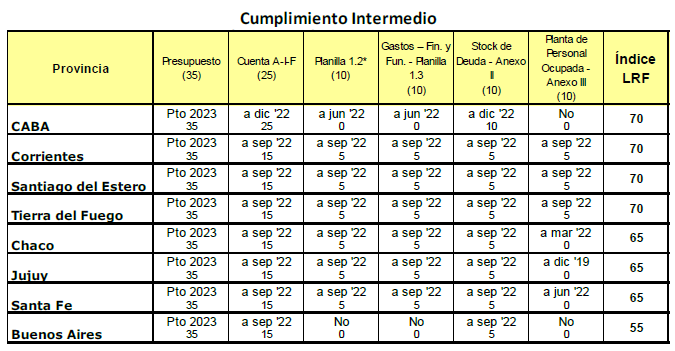

El Grupo III abarca a las provincias con un cumplimiento intermedio (puntajes que oscilan entre 75 y 55 puntos), y comprende a la Ciudad Autónoma de Buenos Aires (CABA), Corrientes, Santiago del Estero, Tierra del Fuego, Chaco, Jujuy, Santa Fe y Buenos Aires. «Se caracteriza por incluir información sobre el Presupuesto 2023 en todos los casos y, con un semestre de rezago, la Cuenta AIF (Ahorro-Inversión-Financiamiento)», precisó.

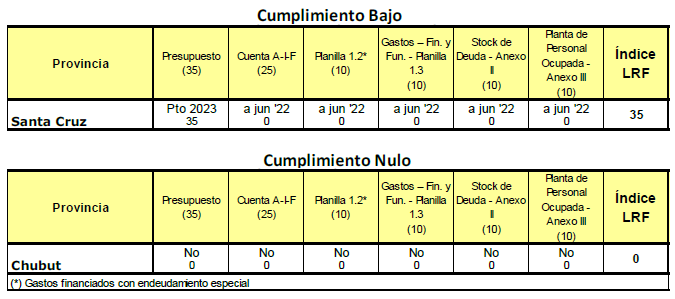

El Grupo IV corresponde a un nivel de cumplimiento bajo, y está constituido únicamente por Santa Cruz (35 puntos), que sólo cumplió con el requisito de publicar el Presupuesto 2023. «En cuanto al resto de la información, Santa Cruz publica en su sitio web información sobre la Cuenta AIF y del Stock de Deuda, aunque con datos que tienen más de seis meses de antigüedad», remarcó.

Por último Chubut es la única provincia del Grupo V, con un cumplimiento nulo, ya que no cumple con ninguno de los requisitos establecidos.