BUENOS AIRES (ANP) Los pedidos del presidente Javier Milei de avanzar en una reforma tributaria y, por otro lado, en el debate por una nueva ley de Coparticipación son inescindibles y deben ser encarados conjuntamente, según el análisis dado a conocer hoy por el Instituto para el Desarrollo Social Argentino (IDESA)

Las dos propuestas de Milei forman parte de la convocatoria a las provincias a firmar el “Pacto del 25 de Mayo” en Córdoba, como puntos cuarto y quinto de los diez presentados en su mensaje a la Asamblea Legislativa y, para IDESA, su abordaje unificado ayudaría a resolver el ordenamiento fiscal y administrativo de la Nación y las 24 jurisdicciones subnacionales sin distribución de la recaudación, eliminaría el «desfinanciamiento estructural» de la provincia de Buenos Aires y pondría fin a la falta de correspondencia entre gasto y recaudación.

«Actualmente la presión tributaria nacional y provincial es de 28% del PBI», señaló la entidad dirigida por Jorge Colina, que explicó que de ese total «un 14% del PBI son impuestos que se coparticipan en mitades (7% para la Nación y 7% para las provincias)» pero a su vez «la Nación se queda con 16% del PBI porque, al 7% de la coparticipación, agrega 9% del PBI con impuestos al comercio exterior, seguridad social y cheque».

Por otro lado, las provincias «se quedan con 12% del PBI, porque a su 7% de la coparticipación le suman los impuestos provinciales».

Con este esquema, la Nación gasta en funciones locales a través de transferencias a provincias (1,5% del PBI) y en subsidios a energía y transporte (2,5% del PBI).

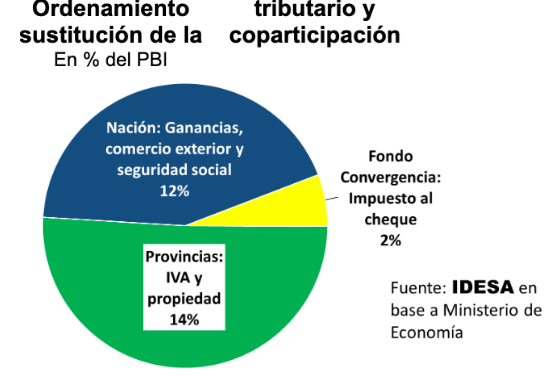

IDESA planteó la alternativa de «volver a la metodología originalmente contemplada en la Constitución de distribuir potestades tributarias en lugar de distribuir recaudación, como hace la coparticipación», con un esquema en el que la Nación se financie con todo el impuesto a las ganancias, los impuestos al comercio exterior y seguridad social, que en conjunto representan el 12% del PBI que actualmente percibe, en tanto las provincias se financiarían con el IVA (absorbiendo impuestos internos e Ingresos Brutos) y Bienes personales (unificado con inmobiliario y automotor), lo que les permitirá recaudar aproximadamente el 14% del PBI.

Los 2 puntos porcentuales de diferencia constituirían un Fondo de Convergencia transitorio financiado con el impuesto al cheque para impulsar el desarrollo de las provincias del norte.

«Estos datos muestran que es viable avanzar en la simplificación tributaria a través de la unificación de impuestos y simultáneamente tender a la correspondencia fiscal», en el que «cada nivel de gobierno se financie con sus propios impuestos», planteó IDESA.

En el esquema propuesto, «la coparticipación se sustituye por el Fondo de Convergencia, un mecanismo de dimensiones más reducidas y focalizado en redistribuir recursos en favor de las regiones más pobres» y si bien la Nación pierde ingresos (pasa del 16% a 12% del PBI) los compensa con la eliminación de las transferencias a provincias (1,5% del PBI) y los subsidios económicos (2,5% de PBI), eliminando componentes que «dan pie a eternos conflictos y discrecionalidades entre la Nación y las provincias», explicó.

Asimismo, la entidad aseguró que ese nuevo ordenamiento «resuelve el desfinanciamiento estructural de la Provincia de Buenos Aires», la jurisdicción «más perjudicada por la regla de coparticipación que se negoció en 1987 y nunca se modificó», más allá de intentos como el Fondo del Conurbano en los ’90 y, más recientemente, el de Fortalecimiento Fiscal,

«La solución no pasa por crear otro parche como estos. La solución de fondo es que Buenos Aires se financie con los impuestos que pagan sus habitantes», sentenció IDESA.

Por otra parte, consideró que «las provincias del norte tienen actualmente muchas más potencialidades productivas que en 1987 cuando se definió la actual regla de coparticipación», por lo que subrayó el carácter «transitorio» del fondo de convergencia propuesto, a diferencia del «permanente» de la actual Coparticipación.

«Es muy importante no repetir la hipocresía de los constituyentes de 1994 y los innumerables pactos fiscales de los últimos 35 años que se limitaron a declarar la necesidad de sancionar un nuevo régimen de coparticipación. Tampoco sirve supeditar el ordenamiento tributario a la baja del gasto público, como tantas veces ocurrió en el pasado. El ordenamiento tributario y la sustitución de la coparticipación deben ser abordados de manera simultánea con la reducción del gasto público», finalizó.