El Instituto para el Desarrollo Social Argentino (IDESA) propuso hoy la supresión del impuesto sobre los Ingresos Brutos (II.BB), de jurisdicción provincial, y su absorción por el IVA, tanto por los efectos distorsivos de su cobro acumulativo como por la coexistencia de nada menos 74 Regímenes Anticipados de Pago (RPA) en el país, que determinan que en 14 de las 24 jurisdicciones «lo anticipado por los contribuyentes es mayor al impuesto que corresponde pagar».

La entidad dirigida por Jorge Colina advirtió sobre el «diagnóstico equivocado» que se aplicó en el Consenso Fiscal de 2017, que impuso una reducción de alícuotas de II.BB., que luego fue desechado.

Al respecto, sostuvo que «la alícuota promedio de Ingresos Brutos es 3%, es decir, un séptimo de la alícuota general de IVA. Por lo tanto, si el problema radicara en las altas alícuotas la prioridad debería ser bajar el IVA, no Ingresos Brutos».

«La realidad es que los principales daños lo causan los engorros de un impuesto rudimentario que permite el uso abusivo de los RPA», puntualizó, por lo que propuso, «para no volver a repetir frustraciones» su eliminación y absorción por el IVA, por entender que el gravamen en cuestión «no tiene arreglo».

El Impuesto sobre los Ingresos Brutos es un tributo provincial que se aplica sobre las ventas y se determina mensualmente como un porcentaje sobre ellas, pero a lo largo del mes «el contribuyente es sometido a una serie de Regímenes de Pago Anticipado (RPA)» y en consecuencia, «el importe que el contribuyente es obligado a pagar surge de la diferencia entre el monto del impuesto determinado menos la suma de todos los pagos anticipados que se le aplicaron durante el mes», explicó IDESA.

Los problemas aparecen cuando se toma nota que «cada provincia regula con total autonomía el tributo», con diferentes alícuotas por actividad, tratamientos especiales, exenciones y rangos de facturación, además tener potestad para regular sus RPA.

«Así, el Impuesto a los Ingresos Brutos no se trata de 1 solo impuesto sino de 24 impuestos con 75 RPA distintos lo que genera un pesado laberinto burocrático de sistemas provinciales», advirtió IDESA.

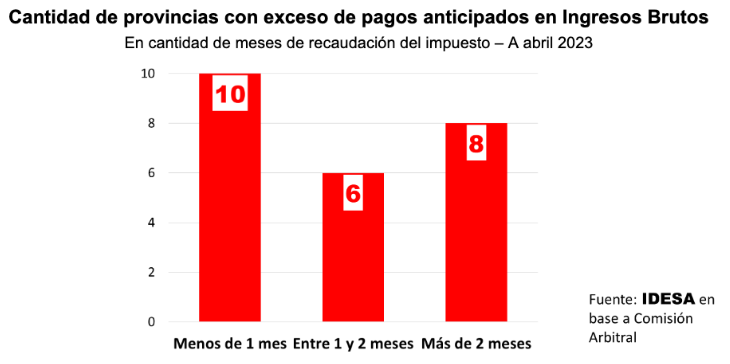

Según los datos de la Comisión Arbitral para contribuyentes de Convenio Multilateral (los que tienen ventas en más de una provincia), en 10 provincias los pagos anticipados acumulados equivalen a menos de un mes del impuesto, en 6 representan entre 1 y 2 meses y en las 8 restantes a más de dos meses.

De esos datos resulta que en 14 distritos «lo anticipado por los contribuyentes es mayor al impuesto que corresponde pagar» y por lo tanto, acumulan saldos a favor.

IDESA puso de relieve que en el abuso de los RPA no hay «grieta», si se tiene en cuenta que se los usa tanto en las gobernadas por administraciones alineadas con Unión por la Patria (Catamarca 6 meses, Santiago del Estero y Formosa 3 meses, Tucumán 2 meses, Chaco 1,2 mes) como en las de Juntos por el Cambio (Corrientes 4 meses, Mendoza 1,5 mes, CABA 1,2 mes).

«Son múltiples los daños productivos y sociales que el Impuesto sobre los Ingresos Brutos y sus RPA producen», agregó, para poner como ejemplo «una práctica muy utilizada por los comercios para evitar los pagos anticipados que aplican las tarjetas de crédito y los bancos» que es la de «inducir al uso del dinero en efectivo», algo contradictorio con el objetivo de luchar contra la evasión y la informalidad.