BUENOS AIRES (ANP) Los pagos a organismos internacionales y otras operaciones del Tesoro, además de la intervención en los mercados financieros, fueron las razones principales que impidieron al Banco Central una acumulación de reservas acorde con la compra de divisas que realizó en lo que va de 2025.

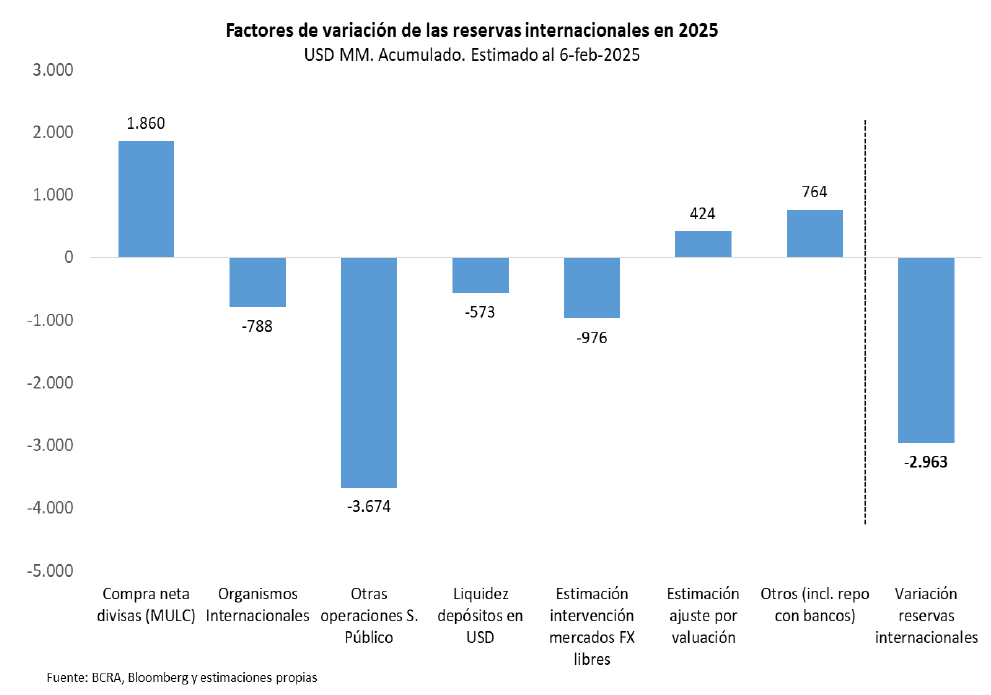

Así lo explicó la consultora Quantum Finanzas, en un informe en el que señaló que hasta el 6 de febrero la autoridad monetaria «compró divisas en el MULC por US$ 1.892 millones», aunque en el mismo período sus reservas internacionales tuvieron una caída de US$ 2.963 millones.

La oferta de divisas en el Mercado Único y Libre de Cambios proviene principalmente de la liquidación de los exportadores (80% liquidan en el MULC y 20% en el CCL) y de la liquidación del financiamiento en moneda extranjera que toman las empresas de fuentes internaciones o locales, mientras que la demanda obedece al pago de importaciones (de los importadores que fondean los pagos a tipo de cambio oficial), a los gastos netos en turismo (aunque crecientemente estos se hacen con divisas propias o comprando dólares en el MEP) y al pago de los servicios de deuda.

«Cabe aclarar que, cuando las empresas liquidan en el MULC el financiamiento en dólares provisto por entidades locales, ese movimiento podría ser neutro para las reservas, toda vez que los bancos reducen sus depósitos en el BCRA y a su vez el BCRA adquiere las divisas en el MULC», aclaró la entidad dirigida por el ex secretario de Finanzas, Daniel Marx.

En enero se liquidaron exportaciones agrícolas por US$ 2.074 millones (80% al MULC y 20% al CCL), en respuesta a los incentivos dados por la baja transitoria de retenciones, al diferencial entre la tasa de interés en pesos y la menor expectativa de devaluación del tipo de cambio oficial.

Quantum estimó que la mitad de lo comprado en el MULC fue usada para atender demanda que surgió en esos otros mercados, mediante intervenciones que hizo el Banco Central por US$ 976 millones.

Asimismo, indicó que ese mercado «se alimenta de los dólares que reciben los tomadores de crédito en esa moneda en el sistema financiero» y que esas operaciones «si son fondeadas con disminución de la liquidez de los depósitos, implica una reducción de las reservas brutas, compensada (parcialmente o no) por un aumento si esas divisas son liquidadas en el MULC».

El mes pasado, los depósitos en dólares en el sistema financiero bajaron levemente, en US$ 425 millones. Sin embargo, el saldo neto de préstamos en esa moneda aumentó en US$ 2.004 millones, un monto superior al del resultado del MULC en ese mes.

«Esos préstamos en dólares al sector privado fueron otorgados contra liquidez propia por US$ 1.539 millones y la reducción de la liquidez de los depósitos en dólares en el BCRA por US$ 573 millones», agregó.

Por otra parte, se registraron pagos netos que hizo el Tesoro por US$ 3.674 millones, la mayor parte por los servicios de capital e intereses de la deuda en dólares, y también pagos netos a organismos internacionales por US$ 788 millones.

Como ingresos, además de las compras netas en el MULC se registró el REPO que tomó el BCRA de bancos privados por US$ 1.000 millones y una ganancia contable por valuación de los activos de las reservas estimada en US$ 424 millones.

«Simplificando, estimamos que en lo transcurrido de 2025 los mercados MEP/CCL recibieron oferta de divisas por US$ 2.166 millones, prácticamente la mitad por la intervención del BCRA y la otra mitad por exportaciones (esquema 80-20). Por el lado de la demanda, asumimos que el 60% de los gastos por turismo y otros pagos con tarjeta se cancelaron con dólares adquiridos en los mercados libres, lo cual da una necesidad de fondos que estimamos en US$ 693 millones. La diferencia son flujos asociados a formación de activos externos y otra demanda neta», finalizó Quantum.