Buenos Aires, (ANP) – El nuevo anticipo extraordinario del Impuesto a las Ganancias, que según informó la AFIP afectará a menos de 200 empresas, provocará que las firmas sigan acumulando saldos a favor sin poderlos aplicar a cancelar sus obligaciones con el fisco.

«En los casos de contribuyentes que deban ingresar el pago a cuenta y éste les vaya a generar un saldo a favor, la Resolución General podría considerarse inconstitucional por afectación de principios y derechos constitucionales como el derecho de propiedad, el principio de capacidad contributiva, el principio de razonabilidad y el principio de legalidad», afirmó Sebastián Domínguez de SDC Asesores Tributarios.

El tributarista señala que la Resolución establece un agravante más: «si el contribuyente tiene un saldo a favor en otro impuesto, no puede utilizar el mismo para cancelar el pago a cuenta».

Leer más: Arba denunció penalmente a sitios de internet que intentan estafar a contribuyentes

«Se puede llegar a una situación irracional: que el contribuyente tenga saldo a favor en la última declaración jurada del impuesto a las ganancias y que no pueda utilizar ese saldo para cancelar el pago a cuenta de ese mismo impuesto y que, entonces, se le genere un mayor saldo a favor en la declaración jurada del Período Fiscal siguiente», indicó..

Al respecto, añadió que «también en estos casos la Resolución se podría afectar principios y derechos constitucionales que la tornarían inconstitucional».

No obstante, Domíguez advirtió que «el problema de estos planteos de inconstitucionalidad es que deben realizarse judicialmente y resulta necesario obtener una medida cautelar para que no sea exigible el pago a cuenta mientras se resuelve el fondo del asunto».

«Esa medida cautelar no es fácil que sea dictada por los jueces y, en consecuencia, puede suceder que si el contribuyente no paga y no obtiene la medida cautelar se le inicie un juicio de ejecución fiscal. Esto generaría que el contribuyente deba pagar y eventualmente en el futuro, de obtener una sentencia firme sobre el fondo del asunto, pueda recuperar el dinero licuado por la inflación», explicó.

¿Cuál es la medida que anunció la AFIP?

La Administración Federal de Ingresos Públicos (AFIP) estableció un pago a cuenta del impuesto a las ganancias aplicable a los sujetos enumerados el artículo 73 de la ley del gravamen que hayan informado un resultado Impositivo -sin aplicar la deducción de los quebrantos impositivos de ejercicios anteriores- igual o superior a $ 600.000.000, y que no hayan determinado impuesto.

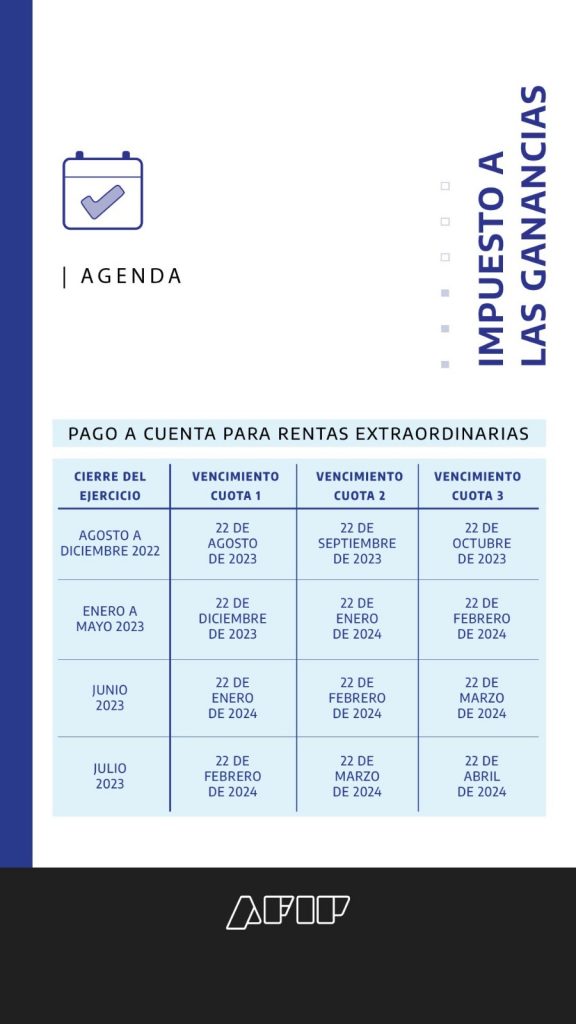

El monto del pago a cuenta se establecerá aplicando el 15% sobre el Resultado Impositivo mencionado. La medida alcanza solo a 190 contribuyentes, menos del 1% del total de personas jurídicas que presentan las declaraciones juradas del impuesto. La obligación podrá cancelarse en tres cuotas.