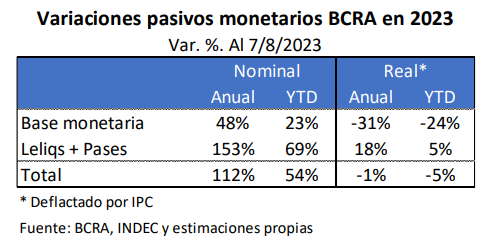

La composición de los pasivos monetarios del Banco Central viene registrando un cambio significativo en favor de los remunerados (leliqs, notaliqs y pases pasivos) que pasaron a ser de más del doble que la base monetaria. Esa modificación no es gratuita, ya que implica un mayor pago de intereses por un stock de pasivos que supera los $ 14 billones, al punto que representan en la actualidad el equivalente al 9% del Producto Bruto Interno (PBI), aproximadamente unos US$ 54.000 millones anuales.

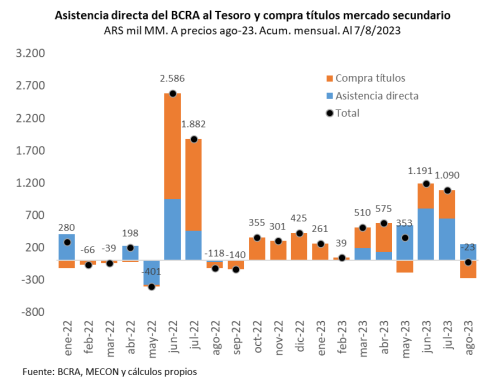

La información fue dada a conocer por la consultora Quantum Finanzas, en base a datos del propio Banco Central, en un reporte en el que también advirtió sobre otro cambio, el de la asistencia directa de la autoridad monetaria al Tesoro, sintetizada en esta evolución: el 11% de lo realizado en 2023 se concentró en el primer cuatrimestre y nada menos que el 89% en lo que va del segundo.

«Por la inflación, se fue dando un reemplazo de pasivos monetarios no remunerados del BCRA (base monetaria /

señoreaje) por remunerados», indicó la entidad dirigida por el ex secretario de Finanzas, Daniel Marx, que detalló los alcances de ese cambio: «Si bien la suma de ambos da una variación interanual real prácticamente sin cambios (caída de 1%), los remunerados aumentaron 18% real en el período en que la base monetaria cayó 31%».

Esa modificación, en términos de costos, «implicó un aumento importante del pago de intereses por los pasivos

remunerados, que pasaron de 3,9% a 9% del PBI. Actualmente el stock de esos pasivos remunerados es de casi 11% del PBI», señaló.

Por otra parte, en los últimos meses se observa un cambio en la asistencia del BCRA al Tesoro, ya que entre mayo y lo que va de agosto «el Tesoro recibió el 89% de la asistencia directa acumulada en 2023 ($ 1,97 billones)», pero las compras de deuda del Tesoro que hizo en el mercado secundario fueron relativamente menores, el 37% del

total de las compras realizadas en el año.

Entre agosto de 2022 y febrero de 2023 el BCRA no había asistido al Tesoro en forma directa, pero sí compró títulos en el mercado secundario de deuda, aunque lo hizo en una magnitud muy inferior a la de las corridas sobre la deuda en pesos en junio y julio del año pasado.

A precios de agosto de 2023 en esos dos meses emitió por el equivalente a $ 4,46 billones mientras que entre agosto de 2022 y febrero de 2023 lo hizo por $ 1,14 billón.

Quantum agregó que entre junio y agosto «la emisión con ese fin también se mantuvo baja ($ 645 millones), pero la menor utilización de ese mecanismo de financiamiento indirecto fue complementado por asistencia directa al Tesoro, un acumulado de $ 2,24 billones en el período».

«Más gastos y menores ingresos -por el impacto de la sequía sobre las retenciones a las exportaciones y el menor nivel de actividad- llevó a esa mayor asistencia directa del BCRA al Tesoro», explicó.

La consultora cerró su análisis advirtiendo que «la inflación genera mayores necesidades de absorción», pero esta «es

frágil, con limitaciones por plazo, costo y la misma dinámica de la demanda de dinero» y por más que se alcance un importante grado de esterilización, «la expansión inicial de base por la monetización del déficit aumenta las presiones sobre precios y los tipos de cambio».