El impacto de la sequía dejó al descubierto las imprevisiones de los sucesivos gobiernos que no aprovecharon los momentos de «vacas gordas» para hacer frente a una adversidad que, a pesar de su profundidad, no puede ser catalogada como sorpresiva para un país que ya pasó varias veces por inclemencias meteorológicas, sostuvo la Fundación de Investigaciones Económicas Latinoamericanas (FIEL).

«En lugar de que la inflación de algún mes empiece con 3, parece que será la caída de actividad económica la que

empiece con ese dígito», señaló al respecto el economista jefe de la entidad, Daniel Artana.

En la última entrega de los «Indicadores de coyuntura» de FIEL, Artana sostuvo que, a pesar de la gravedad de la sequía, «las turbulencias que aquejan a la economía hoy son, fundamentalmente, consecuencia de una serie de

errores de política económica».

«Las sequías no son una novedad en la Argentina», señaló, para recordar que «hubo fuertes caídas de la producción agrícola en 2008 y 2018» y advertir que «un gobierno prudente debió ahorrar pesos de la recaudación por retenciones y acumular dólares en el BCRA en los momentos de vacas gordas».

Al respecto, indicó que «la mejora en los términos del intercambio ocurrida post pandemia ayudó a aumentar las

exportaciones de un promedio de US$ 61.000 millones al año en 2016-2019 a US$ 78.000 millones en 2021 y US$ 88.000 millones en 2022», pero que a pesar de esa mejora «en esos dos años sólo se acumularon reservas por algo menos de US$ 7.000 millones y no se logró erradicar siquiera el déficit fiscal primario» que superó los 2% del PIB en 2022.

«Si la actividad económica se recuperó plenamente de la pandemia no se justifica que el gasto no haya retornado a los niveles de 2019. Sin embargo, es casi 2% del PIB mayor, incluso a pesar de la licuación que sufrieron los jubilados que permitió reducir el gasto previsional en alrededor de 1% del PIB», agregó.

Para Artana, «la economía todavía sufre las consecuencias del ‘plan platita’ de 2021 y de la decisión de atrasar el tipo de cambio real oficial, también con un claro propósito electoral, primero, y de utilizarlo como ancla nominal, después, aún sin contar con el paraguas de un programa con el Fondo Monetario Internacional».

También dijo que con el Dólar Soja I y II «además de generar una pérdida para el BCRA por pagar más caras las divisas que compra que las que vende (que resulta en más emisión), adelantan divisas y recaudación».

«El problema es que en algún momento el futuro llega y queda poco o nada por vender; en los primeros meses de 2023, se nota la falta de divisas y de ingresos fiscales que se adelantaron a 2022», señaló, además de mencionar las «medidas desesperadas para postergar vencimientos de deuda en pesos a tasas elevadas y de obligar a los organismos estatales a desprenderse de títulos en dólares con el objetivo de reducir la brecha, pero al costo de aumentar el riesgo país».

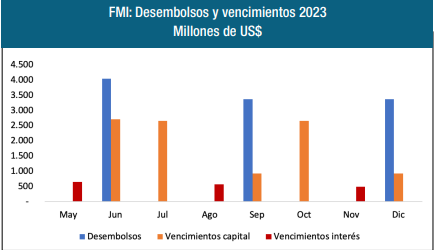

En ese marco, indicó, «ahora la estrategia oficial parece ser similar a la de 2019, al pedir un aporte adicional del FMI por la vía de un adelantamiento en los desembolsos previstos para lo que resta de 2023 (unos US$ 10.800 millones)», pero aún así «parece inevitable que la recesión se agrave para que se reduzca la demanda por importaciones».