El objetivo de una inflación del 60% para todo 2023 incluida como supuesto macroeconómico para la elaboración de la ley de Presupuesto nunca tuvo demasiados adeptos y, en rigor, los pocos que creyeron en ella se concentraron en algunos despachos oficiales. Pero el comienzo del año en materia de precios al consumidor le dejó a Sergio Massa un margen bastante incómodo para los once meses que restan si es que aspira a llegar a fin de año con la satisfacción del deber cumplido, aunque más no sea para que, una vez en la vida, la realidad sea compatible con las metas oficiales.

Con el 6% de inflación en enero, será necesario un promedio mensual de febrero a diciembre que no exceda el 3,8%, de manera tal de cerrar 2023 con un 59,8%. Hace 15 meses que no se consigue un Índice de Precios al Consumidor de ese nivel.

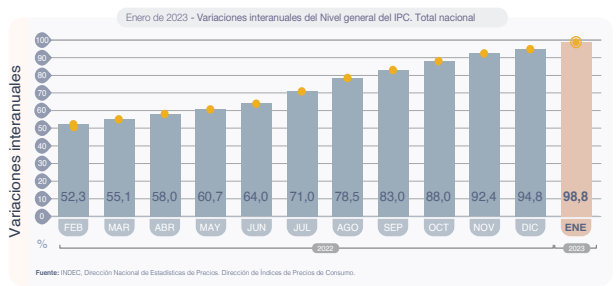

De mantenerse inalterado el porcentaje del primer mes durante el resto del año, se llegaría al 101,2%, un porcentaje difícil de perforar si se tiene en cuenta todos los factores que juegan en contra de una hipotética desaceleración.

Por lo pronto, el informe del Instituto Nacional de Estadística y Censos (INDEC) puso en evidencia un hecho que revela la gravedad del asunto: ya van doce meses consecutivos de crecimiento de la inflación interanual. Precisamente, con el 50,7% de enero de 2022 tuvo fin la seguidilla de cinco meses de caída, desde el 52,5% de septiembre de 2021. A partir de entonces, la tendencia alcista no tuvo interrupciones y nada hace prever que la vaya a tener en febrero, si se tiene en cuenta que el año pasado ese mes registró un alza del 4,7%.

Las proyecciones de la mayor parte de consultores y economistas ubican la inflación de todo 2023 en un piso del 95%, 35 puntos porcentuales más que la pauta presupuestaria, aunque en algunos casos las estimaciones se acercan al 110%. Sin intención de arriesgar un porcentaje, deben tenerse en cuenta varios factores:

. Si Massa mantiene su tesitura de cerrar el año con una baja real de los subsidios a la energía y el transporte, los ajustes tarifarios para lo que queda de 2023 tendrán que ser mayores a la inflación general.

. Las presiones por obtener reservas mediante el ingreso de dólares genuinos, en un contexto de sequía y reclamos por inconvenientes en la provisión de insumos, serán un obstáculo para contener el tipo de cambio.

. En relación con ello, si se intenta reeditar programas de incentivo a la exportación similares a las dos versiones del «Dólar Soja», se alimentará la emisión de pesos para hacer frente a la brecha de las cotizaciones y, de esa forma, se acrecentará el stock de pasivos remunerados.

. El criterio oficial de una pauta general de 60% de aumentos salariales en las negociaciones paritarias no será aceptada sin protestas por los diferentes gremios, lo que hace prever tanto un crecimiento de la protesta social en un año electoral o bien incrementos de sueldos por encima de ese porcentaje.

. Y por último, el secreto inconfesable (aunque no por ello desconocido) del equipo económico: la inflación es la herramienta preferida para reducir el nivel real del gasto, más allá de los aumentos nominales. Una eventual desaceleración conspiraría contra el propósito de cumplimiento de un déficit primario del 1,9% del PBI