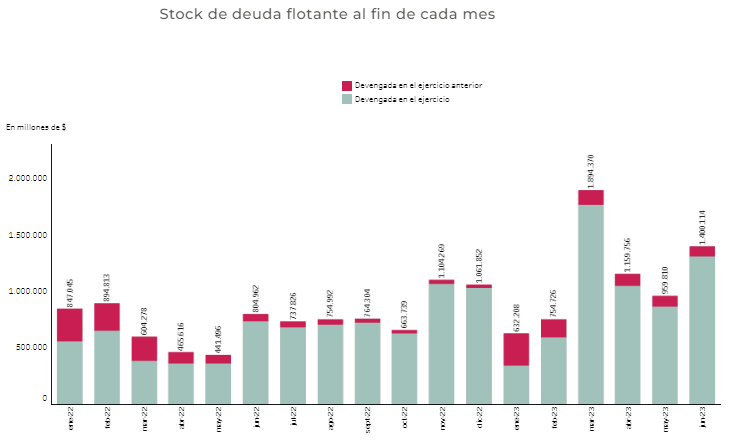

El déficit primario de las cuentas públicas de junio pudo haber sido aún más elevado de no haber mediado un recurso habitual en el Ministerio de Economía para tratar de presentar números medianamente presentables: la deuda flotante ascendió el mes pasado a $ 1.400.114 millones, el segundo nivel nominalmente más alto después del registrado en abril.

«La deuda flotante es un pasivo del Estado que representa obligaciones ciertas pendientes de pago. Está constituida por los gastos realizados en determinado periodo que por diversos motivos todavía no han sido pagados», sintetizó al respecto la Oficina de Presupuesto del Congreso (OPC), en la presentación del informe actualizado de lo que podría caracterizarse como el lado oscuro del déficit fiscal.

Precisamente, el ministro Sergio Massa pudo sobrecumplir la meta de déficit primario de 2022 a costa de una postergación de pagos de los últimos meses de ese año que terminaron siendo ejecutados a principios de 2023. Esa fue la razón de la diferencia que se registró en enero entre un superávit primario devengado y un déficit primario en el «base caja».

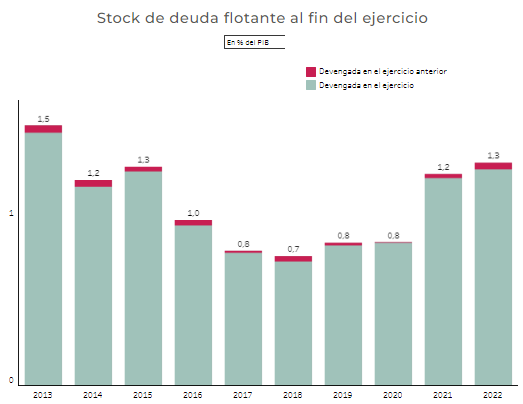

El repaso de los niveles de deuda flotante desde 2013 a la actualidad, en base a la información disponible en el Monitor de la OPC, deja en evidencia que no se trata de un recurso aislado sino de una práctica habitual de la administración pública, con leves oscilaciones entre el 0,7% del PBI en 2018 y el 1,5% en 2013.

Las metas cuantitativas sobre los atrasos en los pagos de gastos incluidas en el programa de Facilidades Extendidas (Extended Fund Facility; EFF) acordado con el Fondo Monetario Internacional (FMI) en marzo de 2022 están definidas sobre la diferencia entre el gasto primario devengado y el pagado base caja, que incluye gasto en personal, bienes de consumo, servicios no personales, bienes de uso, transferencias y transferencias figurativas, pero no considera los servicios de la deuda, los incrementos de activos financieros ni otros gastos.

Por otro lado, el Staff Report del programa no aclara cuál es la cobertura institucional sobre la que se aplica la meta, sino que indica que se toma el gasto devengado registrado en el sistema SIDIF (la cobertura institucional del Sistema es la Administración Pública Nacional). En cuanto a la métrica de la meta, el programa establece un máximo a la acumulación de atrasos en la que el promedio del stock diario de deuda flotante del trimestre evaluado no puede superar cierto monto.