Buenos Aires, abr 2 (ANP)- Nadie en su sano juicio esperaba un buen desempeño en marzo en materia de recaudación tributaria, si se tiene en cuenta que a los flojos resultados del primer bimestre por la caída de la actividad se la sumó a partir de la segunda quincena el Aislamiento Social, Preventivo y Obligatorio que derivó en una profundización económica cercana al derrumbe.

Sin embargo, los datos de marzo no son el fin de la película sino apenas un principio, si se tiene en cuenta que será a partir de abril que se sentirá de lleno el parate en la recaudación. El paupérrimo incremento interanual del 21% en el IVA impositivo será aun menor en el mes que comienza y no podrá sorprender que el 3 de mayo la AFIP quizás informe la primera caída nominal en dieciocho años.

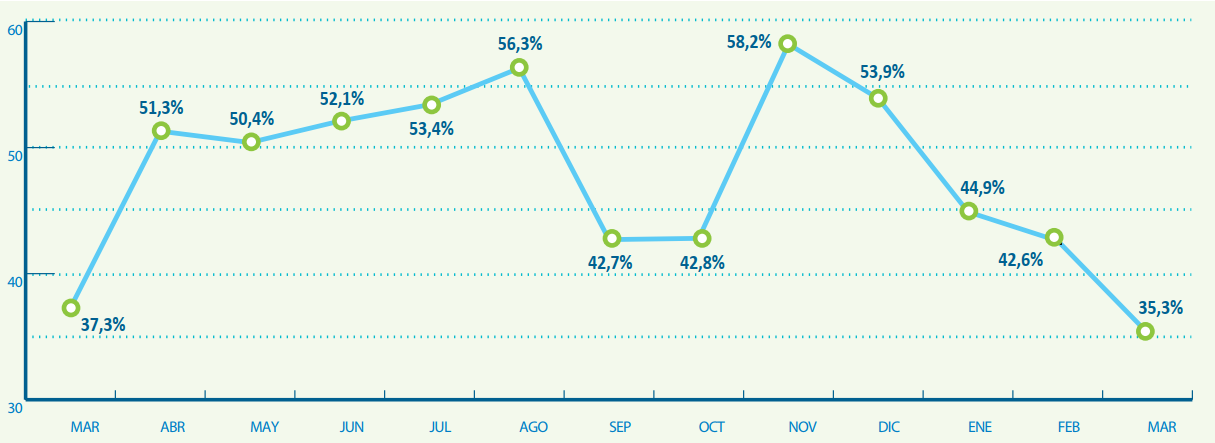

El 35,3% de aumento de la recaudación total respecto de los niveles de marzo del año pasado esconde algunos detalles. Y el más relevante de todos es que ese magro incremento, quince puntos porcentuales menos que la inflación, se produjo a pesar de la creación de un nuevo impuesto (el PAIS) y la suba de las alícuotas de otros (derechos de exportación, Bienes Personales y Tasa de Estadística, entre los principales).

Sin ese aporte -al que podría sumarse el nada desdeñable impacto de la devaluación en las retenciones, el IVA aduanero y Estadística)- el aumento interanual se ubicaría debajo del 30%.

Pero, como ya se planteó, los magros resultados de marzo son solo el primer capítulo de lo que está por venir. El llamado desesperado de más de ochenta cámaras empresarias sectoriales, regionales y barriales advirtiendo que “no hay día después” si se rompe la cadena de pagos es la mejor señal de que la capacidad contributiva de centenares de miles de pymes y mipymes está al borde del colapso.

La consecuencia en las arcas fiscales es obvia: si el sector privado no factura, si el consumo de la población se reduce a lo esencial e impostergable, los números de la AFIP serán peores en abril que en marzo. Un marzo que, vale la pena recordarlo, tuvo ciertos visos de normalidad en la primera mitad.

Quienes hayan observado la clasificación presupuestaria de la recaudación de marzo se habrán percatado de que fueron las provincias las principales perjudicadas, con un aumento interanual de apenas el 30,7%.

Por tanto, el Gobierno nacional se enfrentará en el cortísimo plazo con una combinación de demandas:

- * Las micro, pequeñas y medianas empresas que reclamarán una compensación por la obligada suspensión de sus actividades.

- * Los trabajadores autónomos, monotributistas e informales a los que el aporte de $10.000 no les será suficiente para hacer frente a los gastos esenciales.

- * Las provincias y municipios, afectados tanto por la caída real de las transferencias por coparticipación como por sus propios ingresos impositivos.

Para hacer frente a esos pedidos, el Estado nacional no contará con recursos fiscales, en vistas de la caída de la recaudación. Ni asistencia financiera, en tiempos en los que la renegociación de la deuda parece haber pasado a segundo plano.

Descartada una racionalización del sector público que no está en la mente de ningún funcionario, sólo queda esperar un mayor nivel de emisión monetaria. Al respecto, la Base Monetaria ya supera los $2,2 billones, que alcanzan los $3,4 billones si se le suma el stock de leliq, más allá de las promesas del candidato Alberto Fernández de “terminar con la fiesta”.

El aumento interanual de la Base Monetaria superó el 70% en los últimos días, una proporción de la que no hay antecedentes en los últimos 18 años. Las necesidades de hacer frente a las consecuencias económicas de la pandemia probablemente lleven el porcentaje de incremento a los tres dígitos, a no ser que el Banco Central resuelva una abrupta suba de la tasa de leliq, a contramano de lo que viene llevando a cabo en los últimos tres meses.

Quizás con esa emisión adicional puedan hacerse frente a algunas urgencias de corto plazo. Pero sería ingenuo creer que no tendrá un impacto inflacionario en pocos meses.

De todos modos, cualquier previsión al respecto está condicionada a la evolución de una pandemia cuya duración nadie puede asegurar. Como tampoco se puede tener la cabal magnitud de su impacto económico, social y laboral. Y desde ya, fiscal.