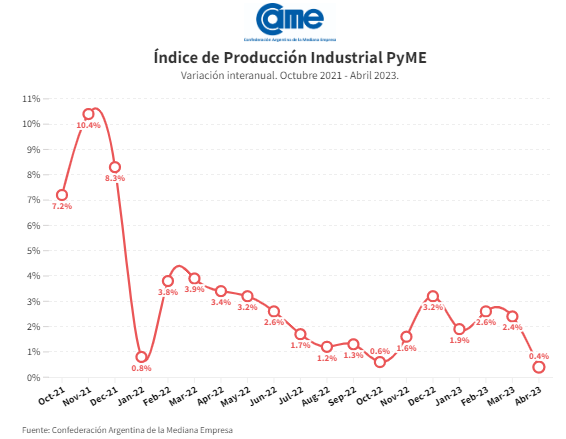

La producción de la industria manufacturera pyme subió 0,4% en abril frente al mismo mes del año pasado, a precios constantes, en lo que representó la menor suba interanual desde el levantamiento del Aislamiento Social, Preventivo y Obligatorio (ASPO), a principios de 2021, de acuerdo con el informe dado a conocer hoy por la Confederación Argentina de la Mediana Empresa (CAME).

Así, acumula un aumento interanual de 1,8% en el primer cuatrimestre, en tanto en la comparación con marzo, la actividad se retrajo 1,9%.

CAME consideró que «la aceleración de la inflación puso más dificultades para conseguir insumos» y que «el 58% de las industrias consultadas manifestaron faltantes y demoras en las entregas», además de «más especulación entre los proveedores, que cortaron financiamiento, priorizaron clientes con liquidez inmediata, subieron precios preventivamente, o directamente no entregaron mercadería esperando el techo del dólar».

El uso de la capacidad instalada de las empresas de la muestra se redujo muy levemente, de 73,3% en marzo a 73,2% en abril, en línea con la dinámica del sector, marcada por bajo crecimiento e inversiones en compás de espera. Los niveles más elevados se encontraron en “Papel e Impresiones” (76,4%), y los más bajos en “Metal, Maquinaria y Equipo, y Material de Transporte” (71,3%).

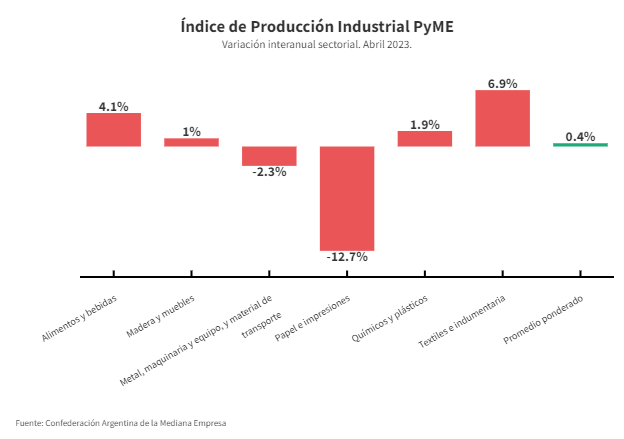

La mejor performance en abril estuvo en “Indumentaria y Textil”, con crecimiento anual de 6,9% en su producción, medida a precios constantes. La peor, ocurrió en “Papel e Impresiones”, con una caída de 12,7% anual.

En el acumulado del año (enero-abril), la mejor performance la viene teniendo “Alimentos y Bebidas” con un aumento de 5,5% frente a los mismos meses del año pasado, y la peor “Papel e Impresiones” con una retracción de 10,6%.

Alimentos y bebidas: La producción se incrementó 4,1% anual en abril, a precios reales, y acumula un aumento de 5,5% en el primer cuatrimestre. En la comparación mensual, se redujo un 4,6%. Las industrias trabajaron con 73,6% de su capacidad instalada, con dificultadas para abastecerse de materia prima, no solo importada sino también nacional. El 46,3% de las firmas encuestadas dijeron haber tenido problemas, y para el 95% fueron iguales o mayores que en marzo. Las subas de precios alentaron algunas especulaciones en las entregas y esto dificultó la elaboración. Aun así, la demanda se mantiene firme y permite al industrial seguir creciendo con la macroeconomía inestable.

Indumentaria y textil: Tuvo un aumento del 6,9% anual en abril y lleva un alza de 0,9% en el primer cuatrimestre, con una suba del 5% en la comparación mensual. El sector trabajó con 76% de la capacidad instalada. La falta de recursos humanos, talleristas principalmente, está provocando una subutilización de las instalaciones, y generando cuellos de botella en las entregas.

Madera y muebles: La fabricación creció 1% y reúne un crecimiento de 2,7% en el primer cuatrimestre. En el contraste mes a mes, creció 2,7%. El uso de la capacidad instalada se achicó levemente, de 74,2% en marzo a 73,9% en abril, aunque se explica por la incorporación de nuevas maquinarias en un par de industrias de la muestra que incrementaron su capacidad de elaboración.

Metálicos, maquinarias, equipos y material de transporte: La producción disminuyó 2,3%, pero acumula aumento de 1,6% en el cuatrimestre. En la comparación mensual cayó 3%. El sector usó 71,3 de su capacidad instalada. Las empresas vinculadas al agro, especialmente granos y avicultura, no la están pasando bien por las sequías y la gripe aviar que frenó exportaciones y, por lo tanto, hubo menos consultas y pedidos.

Productos químicos y plásticos: Hubo una mejora del 1,9% y suma un aumento de 2,8% en el primer cuatrimestre. En el balance intermensual se retrajo 1,8%. Las empresas trabajaron con solo 72,8% de su capacidad instalada, y el mayor problema del mes, manifestado por 70% de las firmas consultadas, fue conseguir insumos importados.

Papel, cartón, edición e impresión: La producción cayó 12,7% y acumula en el primer cuatrimestre un declive del 10,6%. En la comparación mensual bajó 2,6%. Es el sector más afectado por la coyuntura económica, con problemáticas particulares en cada subrama industrial. Las imprentas tuvieron inconvenientes para abastecerse de papel, y vieron mermar los pedidos. Otras, más orientadas al rubro gráfico y edición, tuvieron un buen mes de la mano de la demanda electoral.