Buenos Aires, may 1 (ANP)- La inclusión financiera de los sectores de la sociedad que no estaban bancarizados tuvo un significativo incremento en los últimos años, pero aún continúa una importante disparidad geográfica y social, con una concentración de los Puntos de Acceso a Servicios Financieros (PDA) en las zonas de mayor poder adquisitivo.

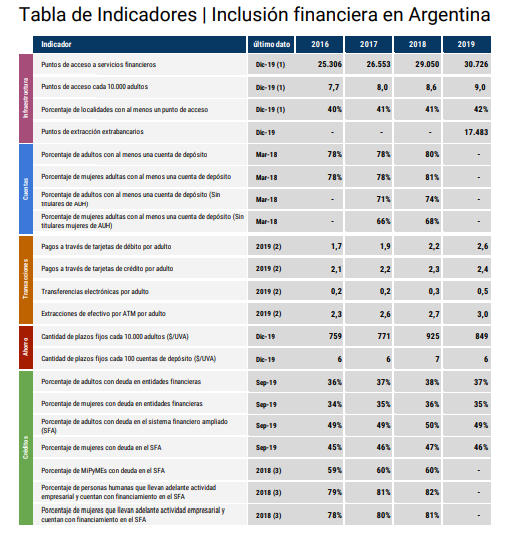

El Banco Central informó que a diciembre de 2019 se registraban en todo el país 30.726 PDA, con una predominancia de cajeros automáticos y terminales de autoservicio, con el 82% del total, pero al mismo tiempo la autoridad monetaria remarco que “se observa una marcada disparidad en la distribución de PDA entre provincias y entre los departamentos que las componen”.

En ese sentido, el promedio de PDA por cada 10.000 adultos es de 9 para todo el país, pero con una marcada heterogeneidad, ya que la Ciudad de Buenos Aires cuenta con 22,3 PDA cada 10.000 adultos, a pocos kilómetros, en el municipio bonaerense de José C. Paz, esa relación cae a 2,3 cada 10.000 adultos.

Se define como PDA a “cualquier entidad física donde una persona puede realizar sus operaciones de depósito o de retiro de dinero con una entidad financiera”, compuestos en la Argentina por sucursales bancarias (dentro de las cuales están las sucursales móviles), los cajeros automáticos (ATM), las terminales de autoservicio (TAS) y las agencias complementarias de servicios financieros (ACSF, conocidos como corresponsales bancarios).

El total de puntos de acceso aumentó un 5,8% en 2019, mayor al crecimiento poblacional, lo que “muestra una mejora en la disponibilidad de PDA por parte del sistema financiero”, destacó el BCRA.

Pero la entidad presidida por Miguel Pesce advirtió en su informe que “se registra una disminución en el índice de cobertura a medida que se reduce la cantidad de habitantes”, ya que “sólo el 22% de las localidades de menos de 2 mil habitantes adultos contaba con al menos un PDA”.

“La evolución de los PDA muestra una tendencia ascendente, con un crecimiento interanual promedio de 6,7% en los últimos tres años”, subrayó el BCRA, que a su vez detalló que los ATM (cajeros automáticos) son los de mayor incremento (8,6% promedio interanual), seguido de las terminales de autoservicio (7,2%) y, por último, las sucursales, con un crecimiento muy poco significativo (0,5%).

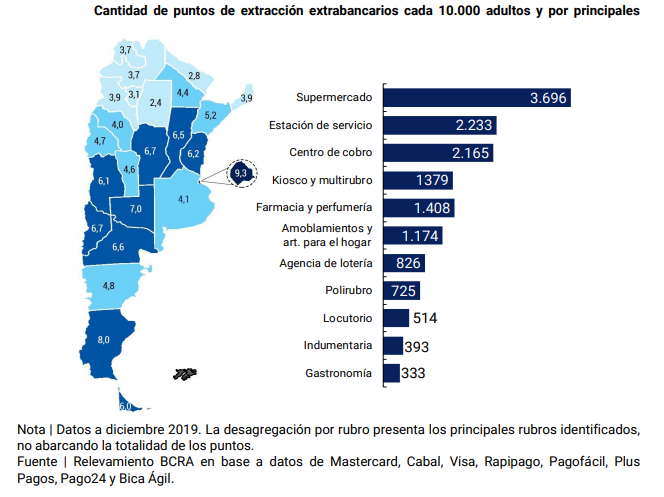

Por otra parte, los puntos de extracción extrabancarios (supermercados, farmacias, estaciones de servicios y otros) equipararon a los cajeros automáticos y muestran una distribución geográfica similar a los PDA, con un 65% concentrado entre CABA, Buenos Aires, Córdoba y Santa Fe.

Según el BCRA, los principales rubros identificados son los supermercados (21% del total), las estaciones de servicio (13%) y los comercios de farmacia y perfumería (8%), mientras que los centros de cobro de facturas y servicios comprenden al 13% de los puntos.

La autoridad monetaria rescató que los puntos de extracción extrabancarios “permiten una mayor descentralización de los PDA, colaborando a incrementar la cobertura geográfica y mejorando el acceso de la población a los servicios financieros”.

A diciembre de 2019, la Argentina contaba con 9 PDA cada 10.000 adultos, siendo la Ciudad de Buenos Aires la jurisdicción con mejor desempeño (22,3), mientras que Tierra del Fuego, pese a ser la provincia con menor cantidad absoluta de PDA, se posicionaba en segundo lugar (14,7).

Al igual que los fueguinos, la baja densidad de población hizo que las provincias patagónicas en general exhibían valores superiores al promedio nacional, mientras que las provincias del NEA y del NOA presentaban un comportamiento inferior a la media.

El Banco Central señaló que “así como se observa una marcada disparidad en la distribución de PDA entre provincias, el mismo fenómeno se registra dentro de cada una, existiendo claras diferencias entre los niveles de PDA de los departamentos que las componen”.

Por ejemplo, en la provincia de Buenos Aires, con 7 PDA cada 10.000 adultos (menos que la media nacional), “aglomera partidos como San Isidro o Vicente López con 19,2 y 18,3 PDA cada 10.000 adultos, respectivamente, los cuales más que duplican el indicador nacional, y otros como Florencio Varela o José C. Paz con 3 y 2,3 PDA cada 10.000 adultos, respectivamente, con un tercio o menos del valor nacional”.

“Estas disparidades entre departamentos o partidos se observan en todas las provincias argentinas”, advirtió la autoridad monetaria, que indicó que “la totalidad de los adultos que vivía en localidades de más de 50 mil habitantes adultos contaba con al menos un PDA en su localidad” pero que a “medida que se reduce la cantidad de habitantes, se observa una disminución en el índice de cobertura”.

“Esto se acentúa para las localidades de menos de 2 mil habitantes adultos, dado que sólo el 22% contaba con al menos un PDA, llevando a que apenas el 43% de los adultos que vivía en localidades de este tamaño poblacional contara con al menos un PDA en su localidad”, precisó.

Este análisis, puntualizó el Banco Central, “resulta particularmente útil para determinar la calidad de la cobertura, ya que existen localidades cuyo único PDA es un ATM en las que para realizar ciertas operaciones (solicitar un préstamo, por ejemplo) los residentes deben movilizarse a otra localidad que cuente con una sucursal”.