Los vencimientos de deuda que dejó el ex ministro de Economía, Martín Guzmán son de por lo menos $400.000 millones en cada uno de los diez meses que restan hasta abril de 2023 y en total suman nada menos que $6.108.658 millones, según se desprende del relevamiento realizado por la consultora Invecq.

El monto equivale al 51,7% de todos los ingresos proyectados para 2022 por la Administración Pública Nacional luego de la última modificación presupuestaria dispuesta a través de DNU 331 y a casi cuatro veces la recaudación tributaria de julio.

Pero más allá de esas comparaciones, la preocupación que genera ese monto de vencimientos en el mercado pasa por la combinación de varios factores que dejan en evidencia el complicado frente financiero que heredó la ministra Silvina Batakis: plazos cada vez más cortos, tasas más altas, descenso en el porcentaje de cobertura y la necesidad de una mayor asistencia del Banco Central.

Todo eso que redunda en un aumento de la emisión monetaria que genera inflación, incremento del stock de pases y leliqs y dudas sobre cumplimientos de futuras revisiones del acuerdo con el FMI.

En ese marco, la entidad dirigida por Esteban Domecq sostuvo que tras la primera semana de Batakis al frente del Ministerio de Economía “los cambios de nombres no parecen generar ningún tipo de mejora sobre los indicadores macroeconómicos”, sino “más bien todo lo contrario”.

Al respecto, repasó que “el mercado recibió a la flamante ministra con un salto de $30 en el dólar CCL, y otros $20 más el día jueves para alcanzar por primera vez los $300. Por su parte, los dólares obtenidos mediante transacciones con criptomonedas superaron los $280 el mismo día que se conoció la confirmación de Batakis, con saltos que llegaron a los $45 en cuestión de horas, para luego estabilizarse con el correr de la semana”.

“Adicionalmente, el escenario de stress se trasladó también hacia el mercado de bonos, donde el Riesgo País trepó 300 puntos básicos, para acercarse a los 2.700 y así llegar a un récord desde la reestructuración llevada a cabo en 2020”, en un contexto de remarcación generalizada de precios.

Con esa situación, se corre un riesgo cierto de que la mejora en los indicadores de producción no pueda consolidarse y que “la situación podría tornarse más dificultosa si el gobierno optara por un control más estricto sobre la salida de divisas”.

“No se descarta y es todavía posible que veamos un endurecimiento mayor sobre el cepo existente, atacando la salida de divisas por el lado de la importación de bienes y servicios, gastos en turismo y consumos en el exterior”, algo que, en parte, se anticipó con las restricciones a los pagos en cuotas en free shops.

De profundizarse esta dinámica, sostuvo Invecq, “el crecimiento evidenciado en el primer trimestre será difícil de replicar en el resto del año, dado el escenario de creciente inflación, la falta de insumos, el mayor control de capitales y la gran cantidad de parches que se van agregando a la economía” y la pauta de 3% para todo el año “empieza a transformarse en un techo y dependerá en gran parte de la ausencia de factores tensionantes en el escenario político”.

El panorama es “tanto o más complejo” en el plano financiero, en el que “a partir de junio los desajustes macroeconómicos erosionaron la capacidad de financiamiento del Tesoro” que “no solo debió acudir a la ayuda del Banco Central para contener el desplome de los bonos en el mercado secundario, sino que también las renovaciones de deuda comenzaron a concentrarse cada vez más en el corto plazo”.

Invecq advirtió que “mientras que los vencimientos del mes de mayo lograron estirarse llegando incluso a noviembre 2023, en junio los plazos de refinanciación se acumularon principalmente entre octubre del corriente año y enero del 2023”.

“Dada la inestabilidad política y económica, el mercado solo está dispuesto a prestarle dinero al gobierno a muy corto plazo, buscando reducir la exposición al riesgo local ante posibles sucesos disruptivos que puedan darse en el futuro cercano”, destacó.

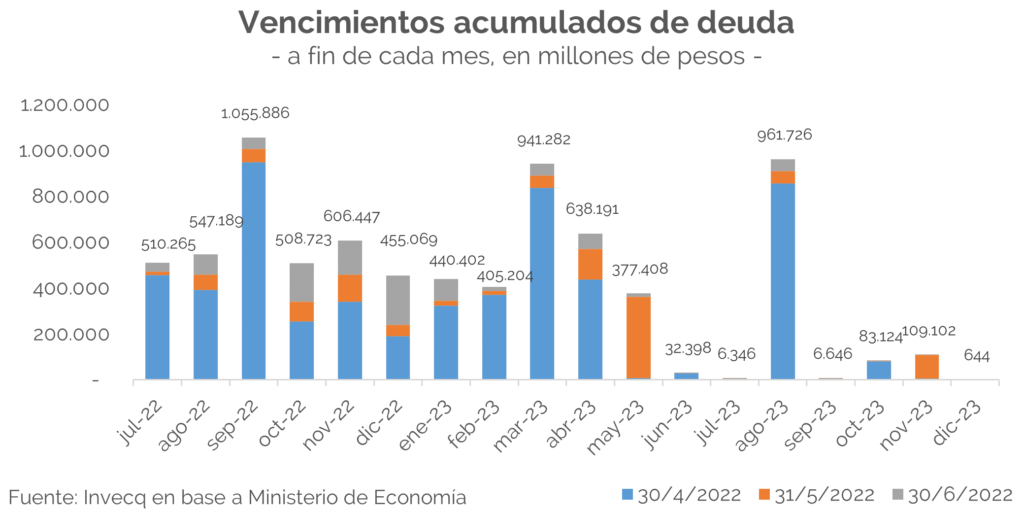

En la actualidad “los vencimientos son superiores a los 400.000 millones de pesos en todos los meses hasta abril de 2023, planteando serios desafíos para la estabilidad financiera”, planteó, en un calendario cuyo “peligro más cercano se vislumbra en septiembre, cuando habrá que refinanciar un monto total de $1.055.886 millones”.

Asimismo, indicó que “si bien los dos meses que anteceden tal vencimiento son considerablemente menores, no dejan de ser un importante reto para superar por parte del Tesoro”, si se tiene en cuenta que en junio “por un monto similar, se requirió una activa participación del Banco Central, con canjes hechos a medida y compras que se estiman cercanas a los 1.000.000 millones de pesos”.