Buenos Aires, (ANP) – La Administración Federal de Ingresos Públicos (AFIP) reglamentó la generalización del Impuesto PAIS a las importaciones de todos los bienes transables y servicios, con la novedad de que el tributo se tendrá que abonar antes de que el importador pueda acceder al mercado de cambios para poder saldar sus deudas con el exterior.

Sebastián Domínguez, socio de SDC Asesores Tributarios, señaló que «el Decreto 377/2023 creó un nuevo régimen de pago a cuenta del Impuesto PAIS para las importaciones de bienes, otorgando a la AFIP la facultad de exigir hasta un 95% del Impuesto, sujeto a los términos y condiciones establecidos por dicho organismo».

«En uso de esas facultades, la AFIP reglamentó a través de la Resolución General 5393 el régimen del pago a cuenta fijándolo en el máximo, es decir, el 95% del Impuesto PAIS», explicó.

Para quienes dicen que el Impuesto PAIS del 7,5% no se traslada a los precios…. incluso los aumentos son mayores al 7,5%.

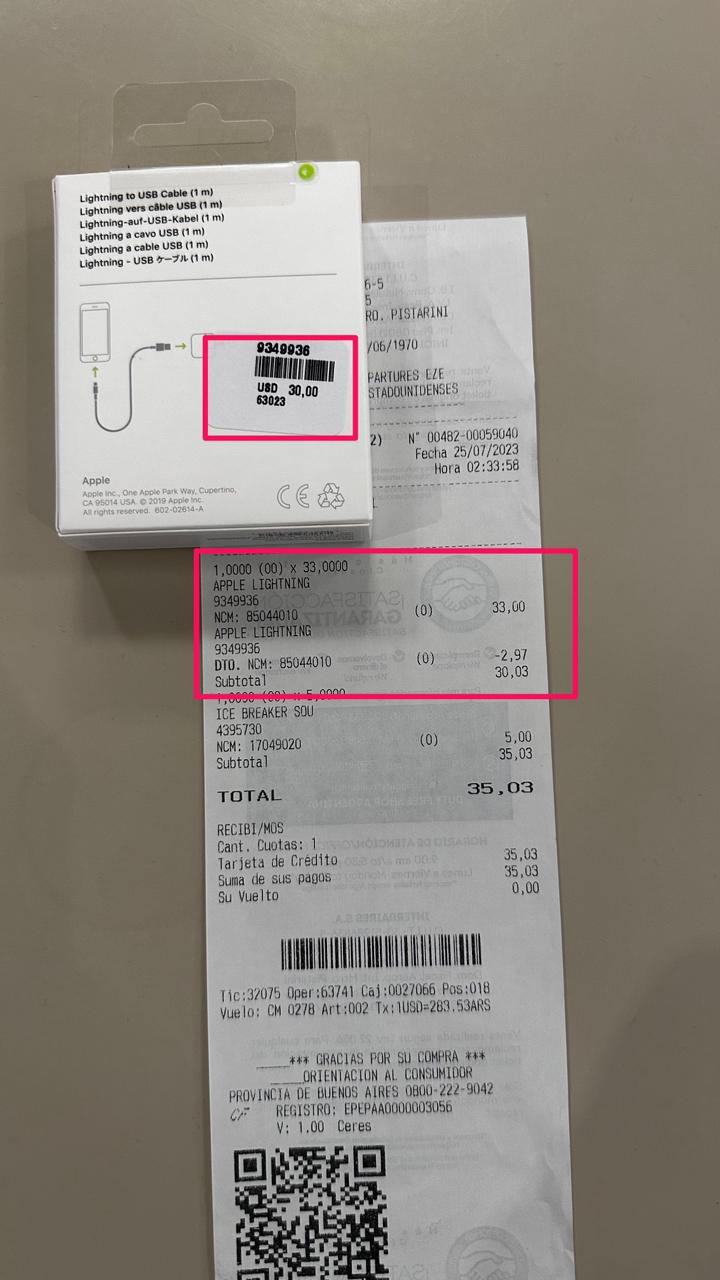

Free Shop de Ezeiza: 25/08/2023

Cable Lightning to USB Apple

Precio antes del Decreto 377/2023: USD 30

Precio luego del Decreto 377/2023: USD 33… pic.twitter.com/WFqFh6LcAN

— Sebastián M. Domínguez (@sebasdominguez) July 25, 2023

El régimen se aplicará tanto a los bienes suntuarios, gravados al 30%, como a los demás bienes sujetos a un 7,5%. El hecho imponible del Impuesto PAIS se produce cuando se efectúa el pago en pesos al exterior, en concepto de deudas en moneda extranjera.

«En otras palabras, un importador debería poder realizar la importación de la mercadería hoy y, por ejemplo, efectuar el pago del impuesto junto al pago de la deuda al proveedor del exterior dentro de un plazo de 200 días. Sin embargo, con la implementación de este nuevo régimen de pago a cuenta, el importador deberá adelantar el pago del Impuesto al momento de la oficialización de la destinación de importación, junto con los derechos, tasas y demás tributos que graven la importación y no al momento del pago de la deuda al proveedor del exterior», explicó Domínguez.

Estimó que ese anticipo del pago representa una carga financiera adicional para los importadores, que asciende al 28,5% en el caso de bienes suntuarios y al 7,125% para otros bienes y que la recaudación anticipada implica que los fondos que deberían corresponder al próximo Gobierno se recauden en el presente.

El régimen contempla que a los efectos de determinar las operaciones alcanzadas por el pago a cuenta deben observarse las precisiones y exclusiones previstas en el Decreto 377/2023 y excluye del ingreso del pago a cuenta las operaciones de importación que se registren con giro de divisas por parte de un tercero y las que ingresen a través de un prestador PSP/Courier.