Buenos Aires, abr 9 (ANP) – Un informe del Instituto Argentino de Análisis Fiscal (IARAF) estima que la nueva reforma al Impuesto a las Ganancias de las sociedades perjudicará con una suba de las alícuotas a entre el 5% y el 10% de las empresas, que son las que explican la mayor parte de la facturación y el PBI.

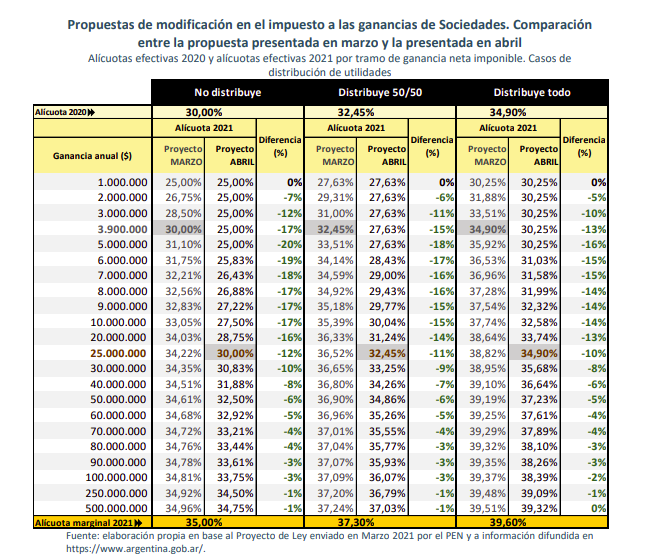

«El nuevo proyecto acentúa la progresividad en la imposición a las empresas en comparación con el de marzo de este año, ya que aumenta y ensancha los tramos de alícuotas»,señala el informe del IARAF. De ese modo, la entidad realiza una comparación con el primer proyecto presentado por el gobierno que preveía una alícuota del 35% para empresas con ganancias desde los 2,6 millones de pesos anuales.

En reporte señala que «la propuesta actual profundiza la progresividad, en el sentido de que, comparada con la modificación propuesta anteriormente, genera caídas de alícuota efectiva». «En todos los casos la alícuota efectiva bajo el nuevo proyecto resulta inferior a la que hubiera regido de aprobarse el proyecto de marzo. La mayor progresividad se da porque las caídas de alícuotas son mayores para las ganancias imponibles menores», indica el IARAF.

• Bajo la propuesta de marzo el techo de ganancia anual para el cual la alícuota efectiva no cambia entre 2020 y 2021, es decir sigue siendo del 30%, era de $3,9 millones (promedio mensual de utilidades de $325 mil) mientras que según los parámetros de la propuesta de abril es de $25 millones ($2,1 millones por mes). Es decir que se sextuplica.

• Todas aquellas empresas que tengan ganancias anuales que no superen los $25 millones en 2021, tendrán una menor tasa efectiva del impuesto a las ganancias que en el año 2020, mientras aquellas cuyas ganancias superen dicho nivel comenzarán a verificar una suba progresiva de su tasa efectiva.

• En caso de aprobarse esta nueva reforma, entre un 90% y un 95% de las empresas vería reducida su alícuota efectiva respecto al año 2020. Es decir que tributarían menos que el 30% actual. En la reforma planteada en marzo, este número resultaba entre un 65% y un 70% del total de las empresas.

• Bajo la propuesta de reforma actual, para entre un 5% y un 10% de las empresas (aquellas que muestren niveles de utilidades por encima de los $25 millones anuales) subirá la carga efectiva del impuesto a las ganancias en comparación con la vigente en 2020.

• Al pasar de un tributo que actualmente funciona bajo un esquema proporcional (alícuota fija) a uno que seguirá una lógica progresiva, una vez superado el tramo de los $5 millones, habrá tantas alícuotas como casos a considerar.