Desde hace tiempo que diferentes economistas vienen advirtiendo que la inflación, más allá de sus efectos perniciosos a la economía en general, se constituye en el gran aliado del Gobierno en su intento de presentar una reducción del déficit, en tanto incrementa los ingresos nominales y reduce la carga real de determinados gastos, en especial la inflación y las remuneraciones.

Esa situación tantas veces anunciada se puede comprobar con la comparación de las cuentas públicas del primer semestre, en las que el gasto creció más que los ingresos en cada uno de los seis meses, con las del tercer trimestre, en la que la relación se dio de manera inversa.

Pero, lejos de haberse tratado de un proceso virtuoso y un mejor manejo de los recursos, el viraje fue el resultado del salto inflacionario de los últimos meses, según el análisis que al respecto hizo la consultora Invecq.

Si se comparan los números del primer semestre con los de los meses posteriores, se puede observar que “es notable la moderación experimentada en la evolución del gasto público”, destacó la entidad dirigida por Esteban Domecq.

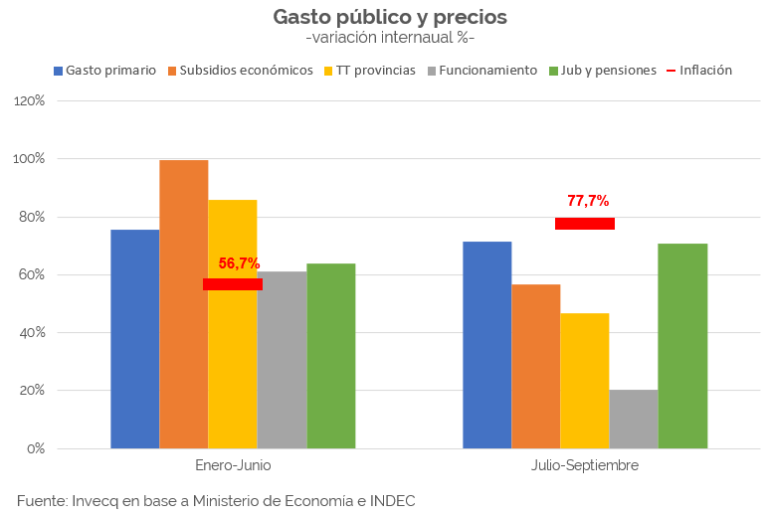

Pero al analizar los comportamientos de cada período, Invecq puso de relieve que “en la primera mitad del año el gasto primario creció 75,5% interanual con una tasa de inflación promedio del 56,7%, es decir que creció 12% interanual en términos reales”.

Por su parte, “en el período julio-septiembre el gasto se expandió a una menor velocidad nominal (71,3% promedio) en un contexto de mayor inflación (77,7%), lo que implicó que el gasto real cayera en promedio 3,6% interanual”, añadió.

Para que eso ocurriera, explicó, “hay dos factores actuando en simultáneo” y señaló en primer lugar que “la propia aceleración inflacionaria” al aumentar más de 20 puntos entre ambos períodos “generó que una misma tasa de expansión del gasto implicara un cambio de signo en términos reales”.

“Esto es lo que ocurrió con el gasto en jubilaciones y pensiones”, planteó, ya que “aun creciendo a una mayor tasa nominal que en la primera parte del año, en términos reales pasó de un +4,5% a un -4% desde julio. Es decir, no hubo ninguna modificación en el manejo de esta partida (no hubo una reforma del sistema y la dinámica está atada a una fórmula de movilidad que no se alteró) pero el aumento de la inflación hizo el trabajo corrector”.

Por otra parte, los subsidios económicos pasaron de crecer al 100% nominal (45 puntos por encima de la inflación) a crecer al 56% (20 puntos por debajo de la inflación) “sin haber mediado tampoco ningún cambio en las tarifas e incluyendo meses de invierno e importación de energía”, subrayó Invcq.

“No hay nada consistente que pueda explicar esta reversión real de los subsidios por lo que seguramente responde a la suspensión de las transferencias a CAMMESA, lo que implica un menor déficit hoy pero un mayor déficit en el futuro cuando ese gasto que hoy no está siendo ni devengado ni pagado tenga que realizarse”, describió, en referencia al clásico “patear para adelante”.

La magnitud del ajuste en tan pocos meses implicó que el gasto en funcionamiento pasara de crecer 60% (unos puntos arriba de la inflación) al 20% (50 puntos debajo de la tasa de inflación media del período).

Eso hace “difícil pensar que este control tan estricto pueda mantenerse en los próximos meses”, indicó Invecq.

El ajuste en el caso de las jubilaciones, “dado el diseño de la fórmula de indexación” de la fórmula de movilidad, para contener el gasto en términos reales “el gobierno necesitaría que la tasa de inflación siga subiendo incluso por encima de la zona del 100% en que cerrará este año”.

“De lo contrario, las finanzas públicas mostrarán un aparente ajuste en el primer semestre del 2023 y un nuevo desajuste en el segundo semestre, muy parecida a la situación del año 2021 cuando Martín Guzmán aparecía como un ministro ajustador en los primeros meses y luego, cuando la inflación se estabilizó en el 50% el gasto empezó a emular esta tasa e incluso a subir por encima”, sostuvo.

Si este fuera el caso, finalizó Invecq, “luce casi imposible que el gobierno pueda cumplir la meta del 1,9% de déficit primario durante el 2023 (año electoral) y la inercia fiscal para el 2024 sería muy negativa: un déficit alto y creciente que deberá ser enfrentado y corregido con celeridad por la próxima administración”.