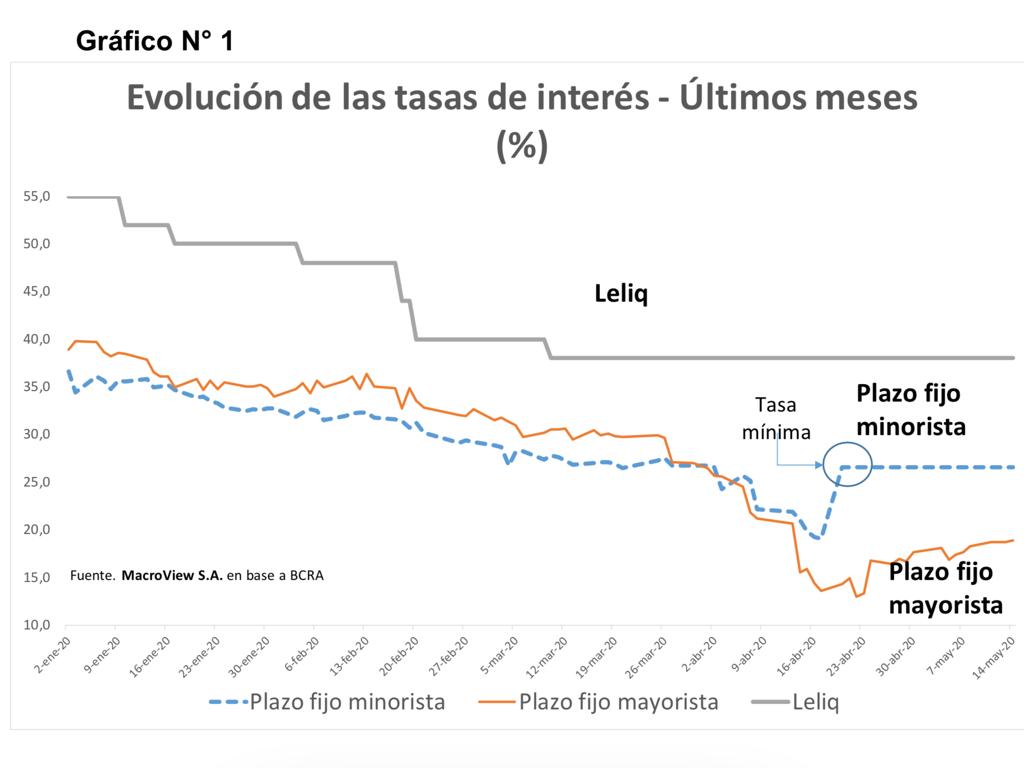

Buenos Aires, may 29 (ANP).- La fuerte retracción económica y los desequilibrios fiscales y monetarios que se generaron en Argentina desde la irrupción del Covid 19 provocan un gran interrogante sobre cuál será el accionar del BCRA con respecto a la emisión en lo que queda de este año.

En su último informe, la Oficina de Presupuesto del Congreso (OPC) detalló que hasta el 18 de mayo el Gobierno aumentó el gasto presupuestario en $752.374 millones. Este monto se repartió en gasto social, salud, educación, seguridad, ciencia, y transferencias a las provincias.

En tanto, en materia de facilidades financieras, el Gobierno destinó otros $571.774 millones, una cifra que incluye los créditos a tasa cero destinados a monotributistas y autónomos y las líneas crediticias a tasas preferenciales dispuestas por el Banco Central, el Banco Nación y el BICE a empresas afectadas por la parálisis económica.

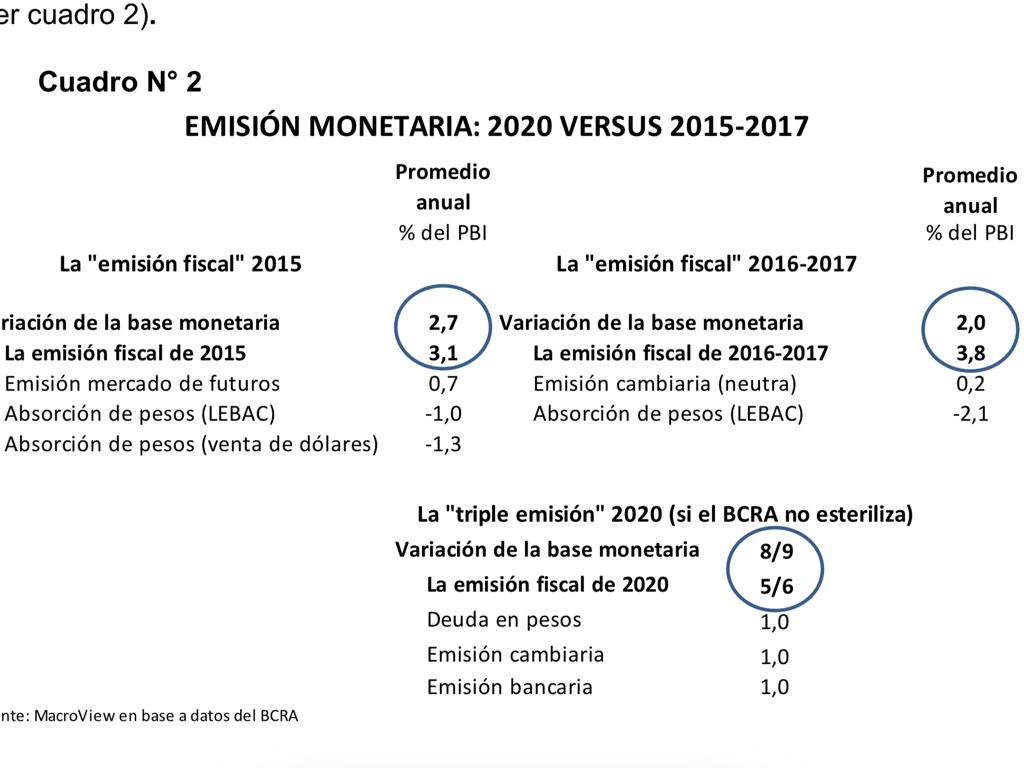

Lo concreto es que la cuarentena decretada desde el 20 de marzo por el Gobierno para combatir el coronavirus ha provocado un gran desajuste macro y microeconómico. En términos técnicos va en línea de la megaemisión monetaria de 3 billones de pesos que proyectan distintas consultoras privadas para que el Gobierno auxilie fiscalmente y financieramente a distintos sectores de la economía formal e informal.

Considerando que la normalización “total” de la actividad económica (“total” para un mundo todavía sin vacuna) llegaría recién hacia el final del año, la consultora M&S advierte que “la cantidad de moneda que emitiría como paliativo el BCRA a lo largo de todo este proceso podría acercarse a los casi 3 billones de pesos, equivalente a casi 9 puntos porcentuales del PBI y a una expansión monetaria del orden del 150% anual”.

Para encontrar emisiones de casi nueve puntos del PBI en un año hay que considerar estadísticas del BCRA previas al Plan de Convertibilidad de marzo de 1991. Pero otro antecedente más cercano en el tiempo que se le aproxima en magnitud fue la mega emisión monetaria en la crisis de 2002. En aquel momento el BCRA emitió casi 6 puntos del PBI en concepto de redescuentos para que los bancos hicieran frente al retiro de depósitos, más otro puntito para financiar al Tesoro.

En esa profundísima crisis económica con corrida bancaria, default, devaluación y depresión con 25 puntos de desempleo y 50 puntos de pobreza el BCRA emitió moneda por 7 puntos del PBI.

Al respecto el economista Rodrigo Álvarez manifiesta que “el Estado en situación de default no cuenta con financiamiento externo ni interno. No está en condiciones para afrontar una emisión monetaria de esas caracteriticas por carecer condiciones técnicas necesarias como el equilibrio fiscal, el equilibrio monetario y el equilibrio cambiario pero deberá emitir por lo menos 3 billones de pesos para ayudar a las personas y a las empresas este año de los cuales ya casi emitió casi 1 billón de pesos”.

En tanto el economista de la USAL Hector Rubini explica que “se trata de una estado casi fundido con un Banco Central también casi fundido que no imprime ni dólares ni euros ni yuames y medio de una renegociación de la deuda pública que por ahora tiene un final incierto. A diferencia de la FED de los EEUU, del Banco Central Europeo y del Banco Popular Chino tiene pesos que se devaluan constantemente contra el resto de las monedas del mundo. Es un estado un donde los trabajadores de los poderes judicial, legislativo y ejecutivo todavía no han sufrido ningun recorte en sus ingresos como si lo han padecido la mayoría de los trabajadores del sector privado formal e informal de la economía”.

En el actual contexto no parece muy exagerado considerar una emisión total de unos 3 billones de pesos como proyectan la mayoría de las consultoras privadas. Antes del estallido de la pandemia esa cifra llegaba a unos 800.000 millones de pesos una cifra que representa menos de un tercio de los que se proyecta emitir este año.

Ese megaemision plantea una tasa de expansión de casi el 150 por ciento anual la que parece no estar en sintonía con una macroeconomia tan desajustada como muestra hoy Argentina y podría provocar una inflación muy superior a la proyectada más allá de la fuerte recesión que se espera para los próximos meses.