Los datos oficiales de la actividad económica, industrial y de la construcción, así como otros sobre el consumo y la capacidad adquisitiva de los salarios, hacen prever que el Producto Bruto Interno (PBI) interrumpirá los dos años de crecimiento consecutivo y cerrará 2023 con una caída que “no debería sorprender” que fuera del 2,5% al 3%.

El pronóstico es una de las conclusiones del último “Semanario Económico” de la consultora Economía y Ética, dirigida por Diego Giacomini y Verónica Sosa.

“Hay una tendencia negativa en el nivel de actividad que se ha consolidado mes tras mes y amenaza con dejar un arrastre estadístico negativo en el PBI para 2023”, planteó Giacomini, en base a los datos difundidos por el INDEC (EMAE, ISAC e IPI).

Eso quiere decir que si el nivel de actividad se mantuviera inalterable durante todo este año en su nivel de cierre de diciembre de 2022, la variación de PBI registraría un número negativo”, indicó.

Según sus estimaciones, ese arrastre estadístico negativo sería de 0,7%, pero esa baja sería solo un “piso”, debido a que “el nivel de actividad no sólo continúa desacelerándose y en caída, sino que lo seguirá haciendo durante los próximos meses”, a lo que hay que sumar “el efecto negativo global que tendrá la mala cosecha”, además del cepo cambiario y el freno a las importaciones, agregó.

Asimismo, Giacomini advirtió que “se espera mayor aceleración de la inflación que erosionará más los salarios, con lo cual su poder adquisitivo y el consumo se resentirán”.

Con ese panorama, el economista sostuvo que “es posible que 2023 se parezca a 2014, 2016 y/o 2018/2019 en materia de nivel de actividad cuando esos años el PBI cayó 2,5%; 2,1%; 2,6% y 1,1%; respectivamente”.

“En este sentido, no debería sorprender que el PBI cayera 2,5%/3,0% en 2023”, proyectó por lo que recomendó a los directivos de empresas que “armen y ejecuten estrategias comerciales para amortiguar este posible escenario”.

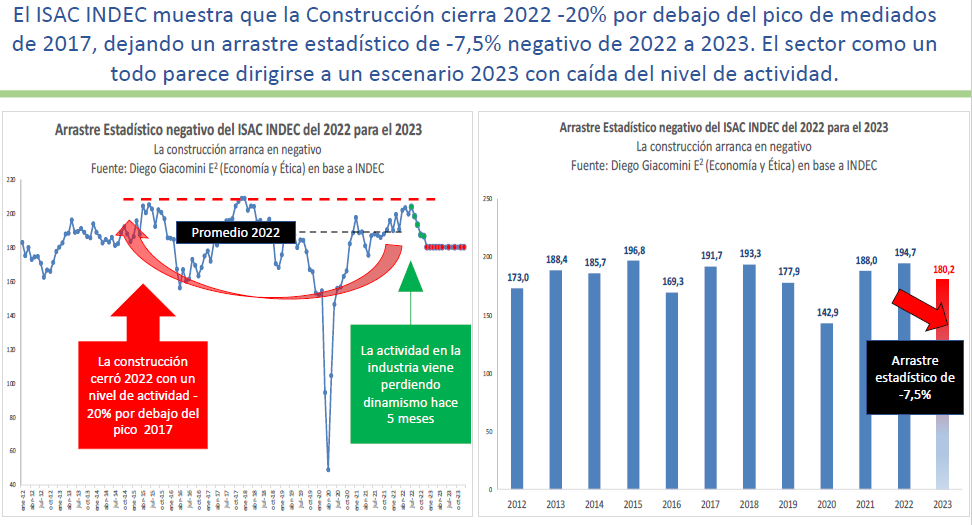

En el análisis por sector, destacó el impacto de la Construcción en la economía global, lo que permite anticipar la evolución de la actividad general.

Al respecto, precisó que “en los últimos tres meses el nivel de actividad (de la Construcción) acumulado cayó a la mitad, pasando de +6,3% (septiembre) a +3,5% (diciembre) interanual” y en promedio “cierra 2022 por debajo de 2015 y apenas por encima 2017 y 2018, pero viene cayendo muy fuerte, tanto que diciembre 2022 terminó por debajo del mismo mes de 2021, 2020, 2017, 2015, 2014 y 2013”.

De esta manera, el sector deja un arrastre estadístico de -7,5% de 2022 a 2023 y los últimos datos muestran que incide aproximadamente en la mitad de la actividad global.

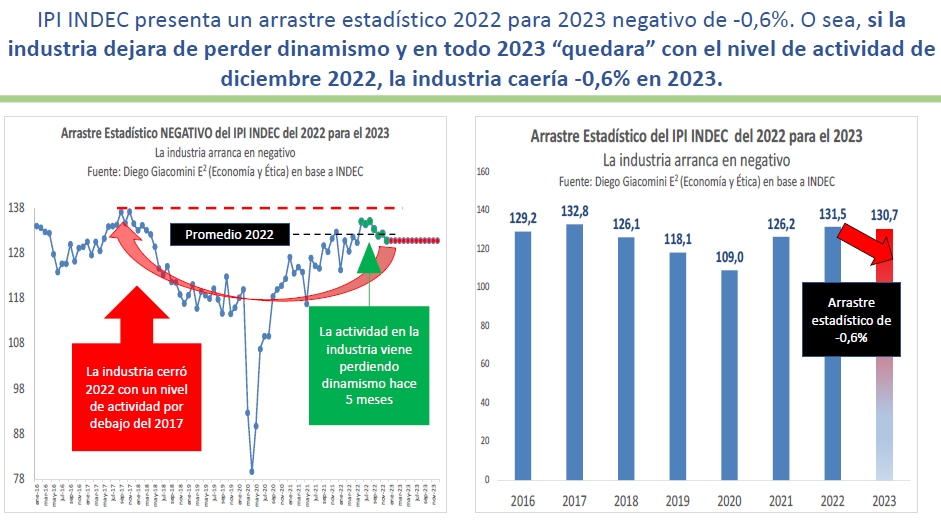

Por su parte, la industria manufacturera en diciembre de 2022 cerró 2,7% por debajo del mismo mes de 2021 y deja un arrastre negativo de 0,6% para este año.

“Estos fenómenos no son sólo de la construcción y/o de la industria, sino que suceden a lo largo y ancho de toda la economía, anticipando que habrá pérdida de dinamismo en las ventas y en la facturación de no todos, pero sí de la mayoría de las empresas y sectores”, planteó, en referencia a las caídas en las ventas minoristas reflejadas por CAME o el fin del “rebote” que el INDEC venía marcando en los shoppings.

Por último, el salario privado registrado cae 18 puntos porcentuales en términos reales y -47 puntos porcentuales en términos de su poder adquisitivo en dólar blue en comparación con el nivel de enero de 2016.