Buenos Aires, (ANP)- El Ministerio de Economía logró hoy reducir vencimientos por $4,3 billones del primer trimestre del año a $870.000 millones, en una operación de canje títulos en la que la mayoría de la aceptación provino de la participación de entidades y organismos públicos.

De acuerdo con estimaciones privadas, la operación tuvo un nivel de aceptación del 67%, algo mejor que el último canje lanzado por Sergio Massa en noviembre que tuvo un acatamiento del 61%, pero muy por debajo del 81% de la primera operación de agosto.

El dato implica que el sector privado habría participado con solo un 22%, lo que marca un nivel aceptable, dado el contexto económico político, pero insuficiente para despejar el horizonte.

El dato es que el Palacio de Hacienda pudo postergar unos 3 billones de pesos pero casi todo entre abril y junio de este año. Solo un bono dual por valor nominal de u$s3.000 millones quedó para febrero de 2024.

Aún así, quedaron para renovar en enero $390.000 millones, febrero $420.000 millones y en marzo $600.000 millones, todas cifras que lucen desafiantes.

Se entiende que para la primera licitación del año, el 18 de enero, ya está cubierto gran parte del vencimiento con el excedente conseguido con las operaciones de diciembre. En ese mes hubo un financiamiento neto de $700.000 millones.

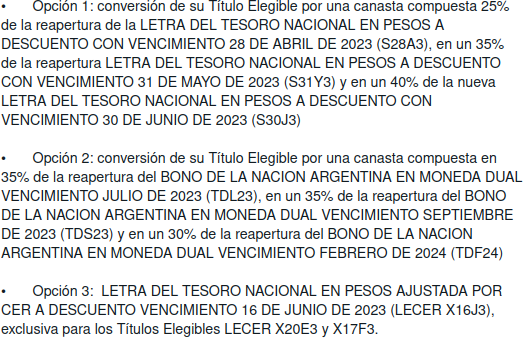

El Palacio de Hacienda destacó que «en la operación de conversión se recibieron un total de 1.079 ofertas que representaron un total de VNO $1,6 billones».

«Se destaca la participación de bancos entre los que lideraron Banco Santander y Banco Galicia y, en menor medida, Nuevo Banco de Santa Fe, Banco San Juan y Banco Macro», se informó oficialmente.

Al respecto, Portfolio Personal Inversiones señaló: «la aceptación se explica por el sector público en su totalidad y algunos bancos privados que mantienen buena parte de su liquidez en estos instrumentos. De hecho, observamos que los títulos de mayor tenencia pública fueron los más canjeados. De todas formas, consideramos que este canje (de tan baja extensión de maturity) no resuelve el problema de fondo. En base a nuestra simulación de roll over, la ventana julio/septiembre se vería seriamente comprometida si persistiera la tendencia actual.