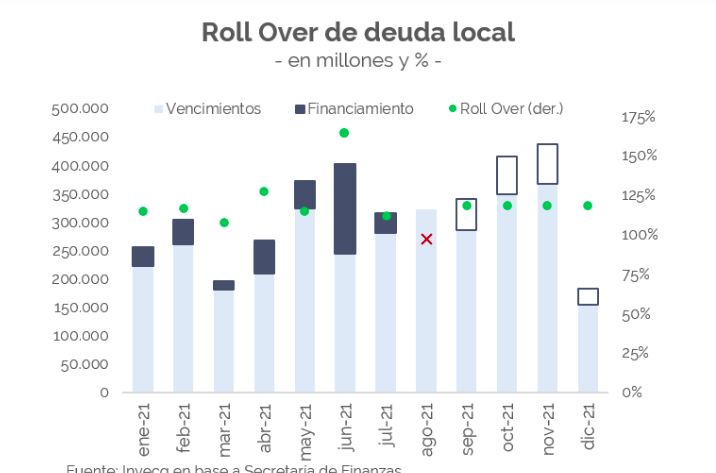

BUENOS AIRES, SEP 4 (ANP)- Si el nivel de refinanciamiento de deudas en pesos que está haciendo el ministro Martín Guzmán desde que comenzó el año se mantiene en el 97% que logró en agosto, se estima que el total del año entonces alcanzaría para cubrir el 31% del déficit y no el 40% proyectado.

Así lo revela un informe de la consultora Inveq. «En el caso de que el roll over continúe en estos mismos niveles, el Tesoro podría recaudar de aquí hasta fin de año cerca de $ 220.000 millones, lo que llevaría el total a $ 602.000 millones. Esto se traduciría en una cobertura del 31% sobre el total de déficit esperado para este año, considerando un déficit total de 4,6% del PBI», dice el reporte.

El trabajo señala que «en paralelo, esto significaría un financiamiento monetario de $ 1,35 billones». Inveq sostiene que «hasta el momento, las transferencias del BCRA al Tesoro fueron de la mitad, por lo que es esperable un aumento de similar magnitud hacia fin de año si el financiamiento en el mercado de deuda local no cambia su tendencia hacia una mayor absorción que en la actualidad».

El reporte sostiene que «el mercado de pesos empieza a encontrar ciertos techos» y advierte que «la contracara de lo anterior es el aumento de los pasivos remunerados».

«La política monetaria expansiva que sostiene el gobierno, con tasas que continúan siendo negativas respecto de la inflación, genera que el aumento de los pasivos remunerados corra a una velocidad menor a la que lo haría con una política monetaria contractiva» añade el trabajo de la consultora dirigida por el economista Esteban Domecq.

Al respecto, sostiene que «la expansión fiscal en un escenario de aumento de cobertura monetaria del déficit, sumado a una menor inflación en los próximos meses podría acelerar este indicador».

«Al momento, el total de pasivos remunerados medidos sobre la base monetaria alcanza un máximo de 142%. La clave en la diferencia es el cepo, que actúa como un contenedor que fuerza la demanda por pesos. Sin embargo, un contexto en el cual la demanda por los depositantes de plazos fijos (hoy 90% colocados en plazos de entre 30 y 45 días) baje, podría poner mayor presión sobre la brecha cambiaria en un momento menos favorable para el BCRA. Es disfuncional, en términos del ministro de economía», sotiene Invecq.