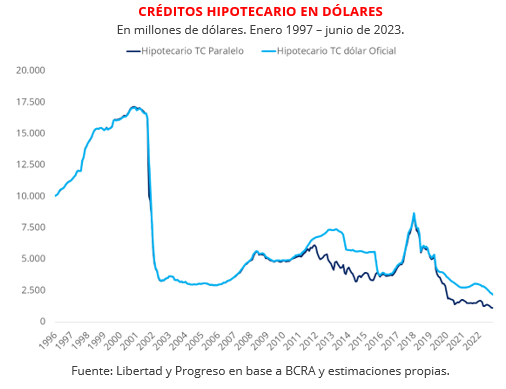

El crédito hipotecario al sector privado pasó de US$17.094 millones en marzo de 2001 a US$1.557 millones en junio de 2023 al tipo de cambio oficial, y a US$947 millones al tipo de cambio paralelo, con una caída del 89,1% medido en dólares al tipo de cambio oficial y de un 94,5% medido al tipo de cambio paralelo, según un informe de la Fundación Libertad y Progreso (LyP) elaborado a partir de los datos publicados por el Banco Central.

En junio de 2023, el stock de crédito hipotecario de la economía argentina llegó a $464.276 millones. Lo que, ajustando por precios, representa 20,5% menos que en diciembre de 2022 y 65,8% menos que en diciembre de 2019. Si se compara con el pico de la última década, alcanzado en julio de 2018, la caída es del 79%. Mientras que si se compara con el máximo de toda la serie (marzo de 2002), la baja es del 92,6%.

En su pico, el crédito hipotecario representaba 33,1% del crédito total al sector privado, participación que cayó de manera casi ininterrumpida hasta alcanzar apenas 4,4% en junio de este año. Si se analizan los últimos 10 años, el máximo sólo llegó a representar 10,5% del crédito al sector privado (enero de 2019). Desde diciembre de 2019, su participación pasó de 9,6% a 4,4% del crédito total al sector privado.

Eugenio Marí, economista jefe de LyP, mencionó que “el crédito de largo plazo, como el crédito hipotecario, requiere de estabilidad macroeconómica y reglas que incentiven el ahorro en el sistema financiero local. El cambio constante de reglas de juego, como la que se pretende en el Congreso con los créditos UVA, lo único que hace es golpear los recursos disponibles en el sistema financiero y, en consecuencia, dejar sin crédito a los argentinos”.

Su colega Lautaro Moschet indicó que gran parte de la responsabilidad la tienen las malas políticas en materia monetaria: “la inestabilidad de precios en Argentina provoca una mayor incertidumbre y riesgo que se traduce en un aumento de tasas por parte de los acreedores. Los créditos UVA, funcionan como un seguro que le garantiza un mínimo de ganancia, que ante la ausencia de este mecanismo quedaba expuesto a shocks inflacionarios. La contrapartida, claro está, es que, ante la pérdida del poder adquisitivo de los salarios, cada vez son menos las personas que pueden acceder a los mismos y esto explica buena parte del descenso de los créditos hipotecarios”.