Los consumidores pagaron en julio 3,6 veces más de lo que recibieron los productores agropecuarios en promedio, con el caso extremo del zapallito, con una brecha de 14,11 veces entre las dos puntas de la cadena, según la Confederación Argentina de la Mediana Empresa (CAME).

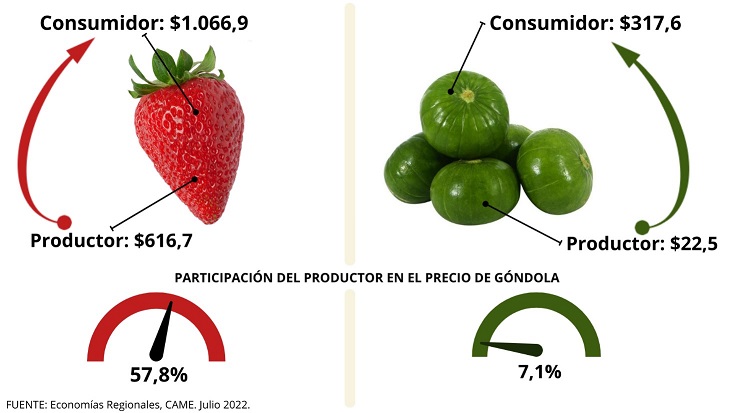

La participación del productor en el precio final de venta fue del 25,6% y explicó tan solo una cuarta parte del precio de góndola, en tanto la mayor participación la obtuvieron los productores de frutilla, mientras que la más baja la consiguieron los de zapallito.

El Índice de Precios en Origen y Destino (IPOD) fue el mes pasado d 5,98 veces para los productos frutihortícolas y de 2,77 veces para los ganaderos.

El zapallito (14,11 veces), el limón (14,03), la naranja (10,85), la manzana roja (8,43) y la zanahoria (6,83) fueron los 5 agroalimentos que presentaron mayor diferencia entre origen y destino.

En el caso de los cítricos, los productores explicaron la diferencia de precios campo-góndola por la sobreproducción en Entre Ríos, volcada al mercado interno. Mientras que el precio de origen tiende a bajar frente a una mayor oferta y una menor demanda, el de destino tiende a la suba y acompaña el contexto inflacionario.

Respecto del zapallito, la amplia brecha se produjo por un fuerte aumento mensual en los precios al consumidor -superior al 40%-, mientras que en origen solo se registró un aumento del 10%. La manzana roja y la zanahoria, por su parte, mantuvieron la gran diferencia de precios del productor al consumidor presentada en los últimos meses.

Los productores de los agroalimentos con mayor diferencia de precio entre campo y góndola coincidieron en la falta de precios de referencia, provocada por la inestabilidad de la macroeconomía y su impacto en el precio de los principales insumos que utiliza la producción agropecuaria.

“A los inciertos costos de reposición se suma, además, una caída de demanda por pérdida de poder adquisitivo”, indicó CAME.

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, se encuentran 2 productos de origen animal y 3 frutihortícolas.

En el caso del ajo (3,11) y la frutilla (1,73), ambos son productos fuera de temporada. Sin embargo, esta última es una fruta que todos necesitan tener en góndola, por lo que el verdulero y/o el hipermercado resignan rentabilidad frente a un alto valor final de venta, achicándose así la diferencia entre el precio que recibió el productor y el que pagó el consumidor.

En relación con la cebolla (2,16), se observó un incremento mensual del 79% en verdulerías y 70% en hipermercados que estuvo acompañado por una suba del 287% en los precios de origen -que no fueron percibidos por los productores chicos, quienes ya habían vendido toda su producción-, debido a la falta de oferta proveniente de Santiago del Estero. Se estima que el mes próximo ingresará la producción del norte argentino, lo que debería aumentar la oferta y disminuir los precios al productor.

“El análisis demuestra que el productor primario no es formador de precios, por lo que tampoco es responsable de su escalada. En general, las diferencias entre origen y destino se deben a un conjunto de comportamientos como, por ejemplo, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y las cámaras de frío”, finalizó CAME.