La Argentina tiene una elevada participación de deuda en dólares o en instrumentos indexados por la evolución de su cotización respecto del resto de los países de América Latina, por lo que una devaluación significativa del peso tendría un impacto considerable, aunque variable según el nivel de esa devaluación y el período que se analice.

La consultora Quantum Finanzas realizó un ejercicio de simulación para comprobar el impacto de una devaluación del 20%, 30%, 40% y 50% tanto en el stock de la deuda pública bruta como en la consolidada, así como la incidencia año tras año en el pago de servicios y su relación con el PBI.

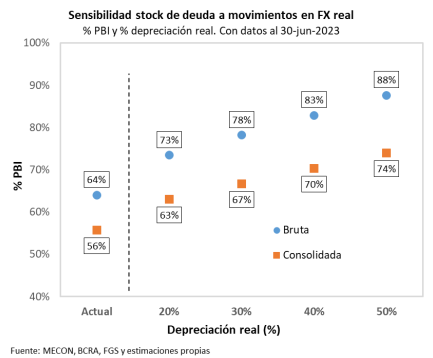

A junio de este año, el stock de deuda bruta del sector público nacional no financiero fue de US$ 403.809 millones (64% del PBI), pero si se le resta las tenencias de deuda intra sector público y se incluyen los pasivos remunerados del BCRA, puede estimarse una deuda consolidada de US$ 351.641 millones (56% del PBI).

“Del total de la deuda consolidada, el 55% es en moneda extranjera y 45% en moneda local, pero de esta última 22 puntos porcentuales son deuda ajustable por CER, USDL y Dual”, indicó la entidad dirigida por Daniel Marx.

Pero la participación de la deuda en moneda extranjera de la Argentina llega a triplicar a la de otros países de América Latina, con un 31% del PBI que llega al 36% si se incluye al Dólar Linked.

Con esa característica, una devaluación tendría efectos diferentes a la que podría causar en otros países.

Quantum realizó la simulación asumiendo un ajuste en el stock de deuda manteniendo constantes los saldos en pesos y ajustables por CER y ajustando por la magnitud de la devaluación real la deuda en moneda extranjera, Dual y USDL.

“Como los plazos de la deuda en moneda extranjera son mayores que los de la deuda en moneda local, los efectos iniciales de la devaluación sobre los servicios de la deuda son relativamente menores en relación con el PBI”, aclaró adicionalmente la consultora.

Como resultado, se desprende que si la depreciación real fuese del 30%, el stock de la deuda consolidada pasaría de 56% a 67% del PBI y de 64% a 78% del PBI en el caso de la bruta. Estas relaciones se acercarían al 75-90% del PBI si la corrección fuese del 50%.

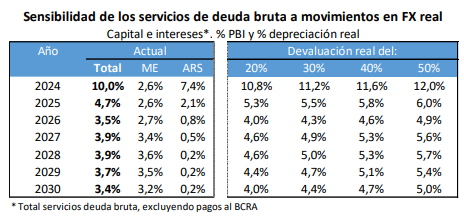

Cuando se evalúa la relación del pago de los servicios de capital e intereses de los próximos años, se observa que en 2024, año en el que se verifica una importante concentración de los vencimientos de la deuda en pesos (7,4% del PBI), una devaluación real del 30% elevaría el porcentaje del PBI destinado a pagar los servicios del 10% (que surge de la información actual) al 11,2%, porcentaje que sube a 12% si la devaluación fuese del 50% real.