El Banco Central volvió a quedarse corto en su frustrante carrera contra la inflación, en la que sigue corriendo por detrás y a una distancia que parece agrandarse mes a mes.

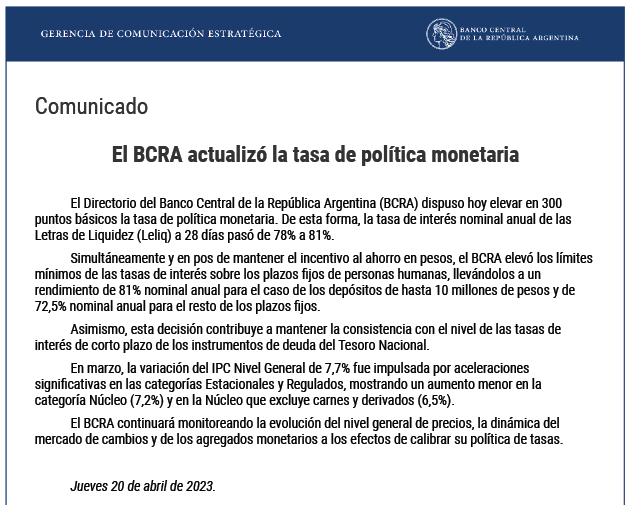

Luego de conocerse el Índice de Precios al Consumidor (IPC) de un 7,7% para marzo, el Directorio de la autoridad monetaria resolvió aumentar la tasa nominal anual del 78% al 81%, lo que representa una suba de la tasa mensual del 6,5% al 6,75% y, en términos de tasa efectiva, del 113,31% al 119,42%.

Si el propósito es llevar la tasa a un nivel positivo -es decir, superior al de la inflación- no hace falta demasiado esfuerzo para comprobar que la suba fue insuficiente si se compara el nuevo nivel con la inflación de marzo, a no ser que en el Banco Central se confíe en una tendencia descendente que, hasta el momento, nadie del mercado avala.

Pero el BCRA quedó atrapado en su propia trampa: no puede subir demasiado la tasa sin afrontar un incremento en el pago de intereses de leliqs. Al respecto, debe tenerse en cuenta que, antes de anunciarse el aumento de hoy, las proyecciones de pago de intereses por las letras sólo en abril se aproximaba al billón de pesos.

Pero al mismo tiempo, si no aplica un aumento en línea con la inflación esperada, los riesgos de un retiro masivo de depósitos se acrecientan, mucho más en medio de una escalada del dólar, con una cotización en el mercado informal que trepó al 8% en apenas cuatro días.

Por lo pronto, un plazo fijo al 6,75% mensual no se muestra demasiado atractivo. Y en un contexto de incertidumbre y un alza de precios creciente, el Banco Central sigue perdiendo su carrera contra una inflación que él mismo no deja de alimentar.