Buenos Aires, (ANP) – La política monetaria del Banco Central es como un perro que se quiere morder la cola. Emite pesos para financiar el déficit del Tesoro y para comprar bonos en pesos a los organismos públicos, para que estos a su vez puedan participar de las licitaciones primarias de letras. Luego esa mayor masa de dinero no cuenta con demanda, y entonces termina regresando al BCRA a través de leliqs. Esa vuelta de calesita se va acelerando advierten los analistas privados

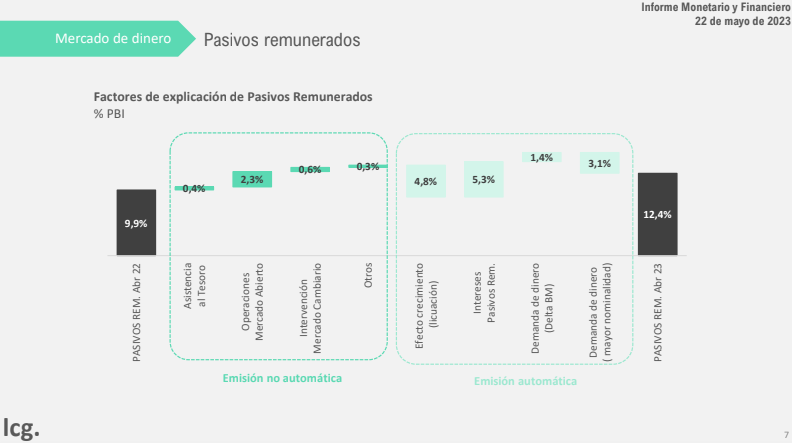

Así lo señala en un informe monetario la consultora LCG. De acuerdo con sus estimaciones «en los último 30 días los intereses sumaron $1,170 billones representando un 35% del total emitido en lo que va del año».

«En las últimas semanas se ve una aceleración de la coyuntura que dominó los últimos años. El BCRA sigue emitiendo por financiamiento al Tesoro y endógenamente a través de intereses de pasivos remunerados», sostiene la consultora.

El informe privado indica que «la emisión por el financiamiento al Tesoro no está respetando los límites establecidos por el FMI y el BCRA ya le giró a la Tesorería Nacionalcasi el doble de lo permitido por el organismo».

Leer más: El stock de leliqs y pases creció $3,7 billones en lo que va de 2023

Por otro lado, se afirma que «la escasa demanda de liquidez se nota en los ratios de monetización de la economía» ya que «la base monetaria es apenas 4,9% del PBI, valor históricamente bajo mientras que el M2 privado a PBI sigue cayendo y alcanza el valor de 11,5%».

Según plantea el reporte «todo esto ocurre bajo un contexto de escasez de dólares como puede leerse en el activo del BCRA». «Las reservas brutas apenas llegar a los u$s33.100 millones, valor mínimo en 6 años. Mientras que las reservas netas pasan a ser negativas en u$s1,8 millones, o medidas bajo la metodología del FMI, apenas positivas en u$s1.000 millones».

«La caída de las reservas también se acelera. Las brutas caen u$s 1,400 millones en lo que va del mes y las netas u$s5,100 millones en el mismo período», advierte LCG.

Leer más: La sequía impactó en las exportaciones de abril, que cayeron 29,3%

«Hacia delante esperamos que estas tendencias se intensifiquen. El financiamiento al Tesoro se incrementará a medida que pase el año y las necesidades de pesos derivadas del déficit fiscal no puedan ser atendidas en el mercado de deuda un mercado que ya tiene su desafío en refinanciar la deuda pública en pesos que vence en los próximos meses», plantea el reporte..

Por otro lado, afirma que «la demanda de pesos no da muestras de una recuperación en un entorno inflacionario elevado» por lo que cuestiona que «queda por dilucidar cómo se atenderá a frenar la caída de reservas internacionales que ya se encuentra en una situación crítica».