Buenos Aires, dic 26 (ANP).- Los cambios establecidos en el impuesto a los Bienes Personales, que este miércoles el Senado podría convertir en ley, actualizan el debate sobre la validez de ese tributo que iba a tener una vigencia de nueve años y ya lleva tres décadas de aplicación, en un planeta en el que cada vez hay menos países que cobran impuestos al Patrimonio.

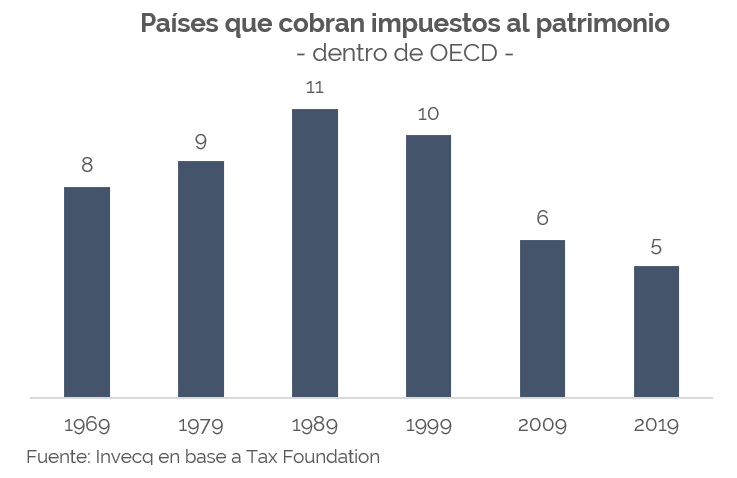

Un relevamiento de la consultora Invecq, en base a la Tax Foundation, llegó a la conclusión que “el impuesto que grava el patrimonio personal de las personas se da hoy escasamente en el mundo”, al punto que solo alcanza a 5 de los 35 miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y en 4 dentro de América Latina y el Caribe (además de la Argentina, Colombia, Uruguay y Guyana).

“Aunque con más de 100 años de antigüedad, tampoco ha mantenido una presencia regular en casi ningún país. De hecho, si observamos lo que sucedió desde mediados del siglo pasado hasta la fecha, la utilización de estos impuestos avanzó en una primera instancia para luego volver a contraerse”, añadió la entidad dirigida por Esteban Domecq.

Invecq admite que la teoría económica es “ambigua” a la hora de dar una respuesta sobre la eficiencia de los impuestos sobre el Patrimonio, con algunas razones que se inclinarían por la positiva y otras por la negativa.

Entre los argumentos a favor de esa clase de impuestos, se aduce que “dado que grava al patrimonio, el titular de un activo se ve compelido a aumentar la rentabilidad y el uso de este, de tal manera que debería reducir la existencia de activos improductivos u ociosos, si bien algunos apuntan como contracara la disminución del apetito por el riesgo”.

“Por el contrario, son varios los motivos por los que se aduce la ineficiencia del impuesto, pero fundamentalmente se pueden reducir a los siguientes: sus efectos sobre el crecimiento económico, la inversión, el ahorro y el emprendimiento.

Los países de la OCDE recaudan en promedio el 0,2% del PBI mediante esa clase de gravamen, en tanto en América Latina no alcanza al 0,1%.

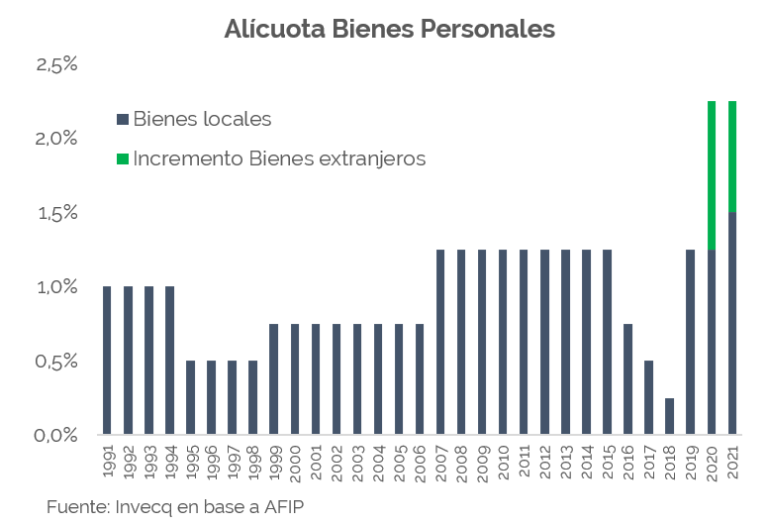

“Para el caso de Argentina, el promedio fue de 0,3% del PBI históricamente, se redujo hasta 0,1% en 2019 a partir de la baja de alícuotas y llegó a 0,8% en el año 2020 por la nueva suba de alícuotas (en especial al exterior) en conjunto con el anterior blanqueo, que aumento el monto de tributación”, remarcó Invecq, que, además, detalló los problemas que en nuestro país tiene el diseño del impuesto a los Bienes Personales.

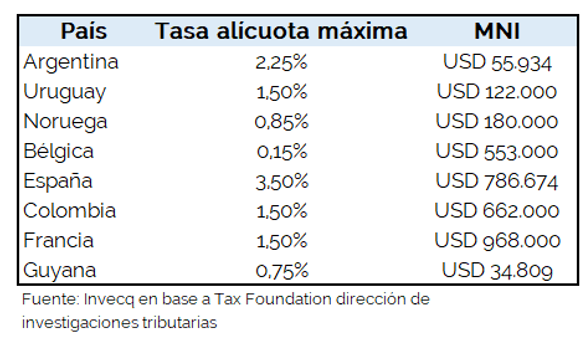

En primer término, la tasa máxima del 2,25% “se encuentra entre las más altas del mundo”, en el que el tope es de 1,5%. Con excepción de España, que se rige por regiones y alcanza hasta 3,5% en algunas y 0% en otras.

Por otro lado, el mínimo no imponible, aun con la actualización, “ha quedado entre los más bajos del mundo, generando una imposición a una mayor cantidad de personas”. En ese aspecto, de los 100.000 dólares de la versión original de 1991 se pasaría con la modificación a unos 30.000 dólares.

Otro aspecto, que ahora se corregirá con la nueva ley es que ese mínimo no imponible no tenía monto de actualización y por ende afectaba a más gente que quedaba dentro del sistema, para aumentar la recaudación sin necesariamente aumentar las tasas.

Por otra parte, como las valuaciones fiscales distan de ser las reales en el mercado, se genera “una base tributaria mucho menor a lo que debería realmente suceder y rompe con la progresividad”.

Pero para Invecq el aspecto más relevante es que la Argentina “tiende a gravar activos y no al patrimonio neto, algo que no existe a lo largo del mundo, dado que desincentiva la toma de deudas por parte de privados para adquirir y acumular nuevo capital”.

Como corolario, por la superposición entre las jurisdicciones, está el efecto de la doble tributación, dado que además de cobrarse el impuesto a las ganancias previamente, “las provincias tienen la potestad de cobrar impuestos inmobiliarios que cargan doblemente a la tenencia de inmuebles”, indicó.

Esto ahora se agravaría con el nuevo Consenso Fiscal, que entre otras cosas eleva el rango del impuesto inmobiliario hasta el 3% e invita a las provincias a crear el impuesto a la herencia.