El régimen de Coparticipación Federal de Impuestos tuvo en los últimos 34 años varias modificaciones que alteraron sus criterios originales de distribución, pero ninguno perduró en el tiempo ni tuvo un impacto tan marcado como la decisión tomada hace 21 años por la que se dispuso detraer parte de sus recursos para el financiamiento de la Administración Federal de Ingresos Públicos (AFIP) y que determina que hoy el organismo reciba más recursos que la mitad de las provincias.

El caso -que, por lo visto, no concita tantos debates como la alícuota asignada a la Ciudad de Buenos Aires o el reintegro de fondos retenidos a Córdoba, San Luis y Santa Fe- fue destacado por los economistas Alberto Porto y Marcelo Garriga, del Centro de Estudios en Finanzas Públicas de la Universidad Nacional de La Plata.

El Decreto 1399 del 2001 otorgó al organismo recaudador “un porcentaje de la recaudación neta total de los gravámenes y de los recursos aduaneros cuya aplicación, recaudación, fiscalización o ejecución fiscal se encuentra a cargo de la AFIP”.

Para el ejercicio correspondiente al año 2002 dicha alícuota fue del 2,75% y se fue reduciendo anualmente hasta el 1,9 % vigente en la actualidad. En 2021 esos recursos significaron $160 mil millones, equivalente a US$ 1.686 millones, un 0,34 % del PBI al tipo de cambio promedio 2021, indicaron Porto y Garriga.

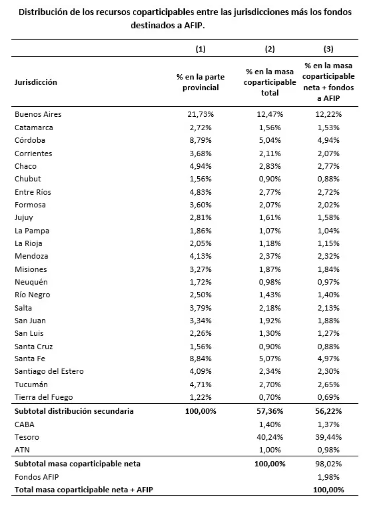

Los investigadores tomaron la distribución efectiva de recursos coparticipables, con la AFIP incluida aunque «no está explicitada en la Ley de Coparticipación».

El resultado es que 12 de los 24 distritos subnacionales reciben un porcentaje inferior al de la AFIP: Catamarca, Chubut, Jujuy, La Pampa, La Rioja, Misiones, Neuquén, Río Negro, San Juan, Santa Cruz, Tierra del Fuego y la Ciudad de Buenos Aires.

El CEFIP fue más allá y comparó los gastos ejecutados en 2021 y los gastos salariales por empleado en las provincias y la AFIP.

«Un resultado destacable es la gran diferencia de gasto en personal por ocupado que en AFIP alcanza el valor máximo, 4,28 veces superior al promedio de la muestra y en La Rioja el valor mínimo, 37% inferior al promedio. La situación se repite en el resto de las provincias», destacó.

Faltando pocos días para que se cumplan 26 años del vencimiento del plazo constitucional para sancionar una nueva ley de Coparticipación y sin iniciativas a la vista para remediar esta violación a un mandato de la Carta Magna, pareciera que desde hace dos décadas que la AFIP se constituyó en los hechos como una provincia más, sin que ningún gobernador eleve su protesta por los recursos detraídos.

Al respecto, Porto y Garriga señalaron que «de la comparación de los gastos AFIP con algunos organismos nacionales surgen resultados que merecen destacarse», ya que con $178 mil millones «es muy superior a los gastos del Conicet ($28 mil millones) y más de la mitad del gasto de las universidades nacionales ($323 mil millones; de ese total correspondieron a la Universidad de Buenos Aires $60 mil millones, a la Universidad de Córdoba $24 mil millones y la Universidad de La Plata casi 21 mil millones).

«Se debe tener en cuenta que desde su sanción en enero de 1988 la distribución de la coparticipación se ha visto modificada por varias disposiciones que afectaron recursos a distintos fines y modificaron la participación del conjunto de provincias de manera muy significativa desde el punto de vista cuantitativo», indicaron, para remarcar que pese a ello «la participación de la AFIP no fue modificada por esas afectaciones».

Los economistas finalizaron su investigación sentenciando que «medidas como la comentada, que afectan significativamente la relación fiscal con las provincias, deben ser consideradas en un sentido amplio, de manera de no excluir del análisis a organismos que participan en la distribución de los recursos fiscales».