La Resolución General 4673 creó un pago a cuenta, que vencerá el 01/04/2020, a los efectos de adelantar el ingreso del impuesto sobre los bienes personales de los períodos fiscales 2019 y 2020 por parte de aquellos sujetos alcanzados por el gravamen que sean titulares de bienes en el exterior.

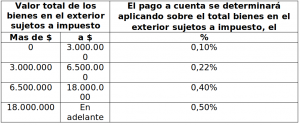

En consecuencia, las personas humanas y sucesiones indivisas deberán realizar el pago a cuenta que se determinará aplicando un porcentaje sobre el total de bienes en el exterior sujetos a impuesto al 31/12/2019 de la siguiente forma:

La Resolución General 4673 creó un pago a cuenta, que vencerá el 01/04/2020, a los efectos de adelantar el ingreso del impuesto sobre los bienes personales de los períodos fiscales 2019 y 2020 por parte de aquellos sujetos alcanzados por el gravamen que sean titulares de bienes en el exterior.

En consecuencia, las personas humanas y sucesiones indivisas deberán realizar el pago a cuenta que se determinará aplicando un porcentaje sobre el total de bienes en el exterior sujetos a impuesto al 31/12/2019 de la siguiente forma:

Recordamos que está previsto solicitar la eximición de ingreso del pago a cuenta, entre el 04/03/2020 y el 01/04/2020, cuando:

-

Se hubiera ejercido la opción de repatriación de activos financieros conforme los Decretos 99/2019 y 116/2020; o

-

Se declare la no titularidad de bienes sujetos a impuesto en el exterior al 31/12/2019 o 31/12/2020, según corresponda.

Recordamos que está previsto solicitar la eximición de ingreso del pago a cuenta, entre el 04/03/2020 y el 01/04/2020, cuando:

1) Se hubiera ejercido la opción de repatriación de activos financieros conforme los Decretos 99/2019 y 116/2020; o

2) Se declare la no titularidad de bienes sujetos a impuesto en el exterior al 31/12/2019 o 31/12/2020, según corresponda.